- 無分配型分配金再投資型投信の税制優遇の条件 - Conditions for Tax Incentive of Non‑Dividend Distribution Reinvestment Mutual Fundとは、非課税である非配当再投資型投信が享受できる税優遇措置を適用するために必要な要件を示す。

概要

日本の投資信託は、分配金(配当)と基準価額変動によって利益を計上する二つの構造を持つ。無分配型分配金再投資型投信(以下「非配当再投資型投信」)は、分配金が発生しないか、発生しても投資家に支払わずにファンド内で自動的に再投資される仕組みを採用する。税制優遇の概念は、こうした構造を利用して投資家の課税負担を軽減し、長期保有を促進する目的で設けられた。非配当再投資型投信が税優遇を受けるためには、特定の法的要件と運用方針に従う必要がある。

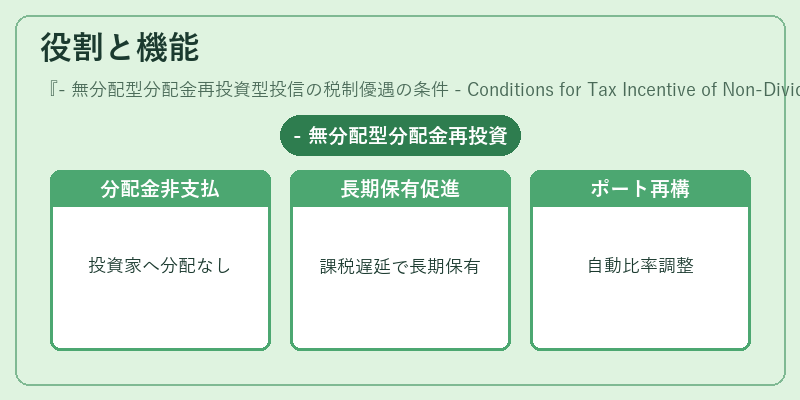

役割と機能

非配当再投資型投信は、投資家に対して「分配金の再投資を自動化」しつつ、課税時点を遅延させることでキャピタルゲインの実現を後押しする。主な機能は以下の通りである。

1. 分配金非支払:投資家へ直接分配されず、ファンド内で再投資されるため、税務上の分配金として扱われない。

2. 長期保有促進:課税対象となる利益が基準価額変動に留まり、売却時まで課税を先送りできる。

3. ポートフォリオ再構築:再投資によって自動的に配分比率が調整され、長期的な資産形成の効率化が図られる。

これらは特にiDeCoやつみたてNISAといった税優遇制度を併用する際に相性が良く、個人投資家の資産運用戦略に組み込まれやすい。

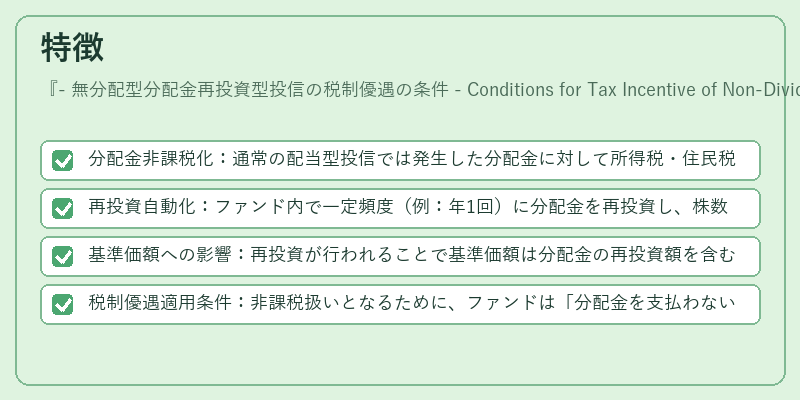

特徴

- 分配金非課税化:通常の配当型投信では発生した分配金に対して所得税・住民税が課せられるが、非配当再投資型投信はその対象外となる。

- 再投資自動化:ファンド内で一定頻度(例:年1回)に分配金を再投資し、株数やユニット数を増加させる。

- 基準価額への影響:再投資が行われることで基準価額は分配金の再投資額を含む形で上昇し、投資家の保有単位数が増える。

- 税制優遇適用条件:非課税扱いとなるために、ファンドは「分配金を支払わない」こと、かつ「再投資率を100%に近い水準で維持する」などの運用方針が求められる。

これらは配当型投信や普通分配型投信と明確に区別される点であり、税務上の扱いだけでなく投資家へのリターン計算方法にも影響を与える。

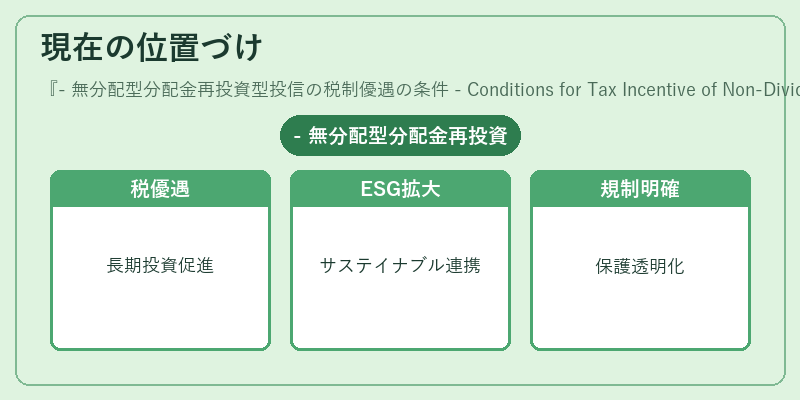

現在の位置づけ

近年、長期的な資産形成が重視される中で非配当再投資型投信は注目度を高めている。特に以下の要因がその位置づけを支えている。

- 税優遇制度との親和性:iDeCoやつみたてNISAでは、非課税枠内で長期保有を促進するために再投資型投信が推奨されるケースが増加。

- ESG・インデックスファンドの拡大:環境・社会・ガバナンス(ESG)要素を重視したインデックスファンドの多くが非配当再投資型で提供され、税優遇とサステイナブル投資の両立が図られる。

- 規制の明確化:金融庁は非配当再投資型投信に関するガイドラインを整備し、運用方針や報告義務を明示しているため、投資家保護と市場透明性が向上。

総じて、非配当再投資型投信は税制優遇を活かした長期投資戦略の一環として、個人投資家だけでなく機関投資家にも広く採用される重要な商品カテゴリとなっている。

続きを読むには確認が必要です