内部統制監査委員会報酬とは、企業の内部統制を監督する委員会に対して支払われる報酬である。

この報酬は、非経営執行役員や社外取締役が委員会活動を遂行する際の対価として設定される。

概要

内部統制監査委員会(以下、監査委員会)は、企業の財務報告・リスク管理・コンプライアンス体制を監督し、取締役会に対して情報提供や意見表明を行う。

監査委員会報酬は、こうした監督機能が適切かつ継続的に実施されることを確保するためのインセンティブである。

企業ガバナンスコードや内部統制法(J‑SOX)では、監査委員会メンバーの報酬構造について開示義務が課せられ、透明性と説明責任が求められるようになった。

役割と機能

監査委員会報酬は、以下の場面で重要な役割を果たす。

- 専門性確保:内部統制に関する高度な知識や経験を持つメンバーが参加しやすくなる。

- 業務負担補償:会議出席、資料精査、外部監査人との調整など時間と労力のかかる作業に対して報酬を支払うことで、委員会活動への参加意欲を維持する。

- 独立性保持:報酬が適切に設定されることで、取締役会や経営陣との関係からの圧力を軽減し、客観的な監督を可能にする。

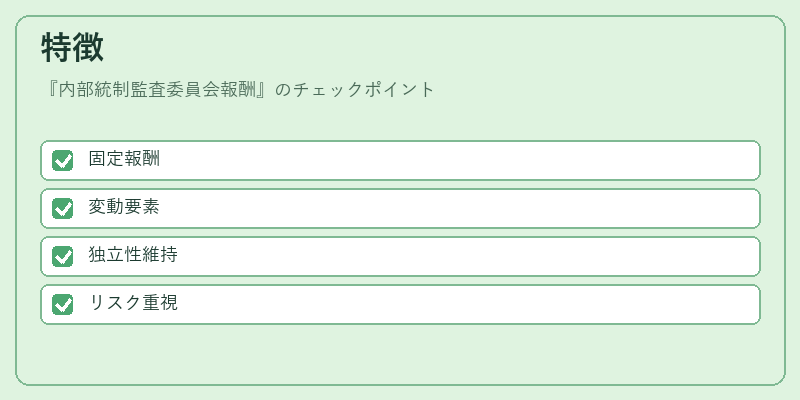

特徴

| 要素 | 説明 |

|---|---|

| 固定報酬 | 年間または委員会設置時点で決定される基本金額。 |

| 変動要素 | 重要イベント(監査報告書の承認、リスクレポート提出)に応じて追加支払われることがある。 |

| 非経営執行役員との区別 | 経営陣と同等の給与体系ではなく、独立性を保つために低めに設定されるケースが多い。 |

これらは他の報酬形態(例:取締役報酬)とは異なり、監査委員会特有の業務負担とリスク管理重視の点で差別化されている。

現在の位置づけ

近年、企業価値向上やESG投資の拡大に伴い、内部統制の質が株主・ステークホルダーから高く評価されるようになった。

その結果、監査委員会報酬は単なる対価ではなく、ガバナンスの成熟度を示す指標として注目されている。

企業は報酬設定や開示において、株主提案権や社外取締役評価制度と連動させるケースが増加し、透明性・公平性の確保を図っている。

さらに、国際的なガバナンス基準(例:OECD指針)への適合を目指す企業では、報酬構造の見直しや第三者評価の導入が進められている。

内部統制監査委員会報酬は、企業のリスク管理体制とガバナンス品質を外部に示す重要な手段であり、今後も規制・市場環境の変化に応じてその設計が進化していく。

続きを読むには確認が必要です