FCFF(Free Cash Flow to Firm)とは、企業が事業活動を通じて生み出すキャッシュフローのうち、負債返済や税金の支払いを行った後に残る、すべての資本提供者(株主・債権者)に帰属する自由現金流量である。

概要

FCFFは、企業価値評価の基礎となる指標であり、企業が将来の投資や配当、借入金返済に充てられる実質的な資金量を示す。キャッシュフロー計算書の営業キャッシュフローから、減価償却費や税金、運転資本の増減、設備投資(CAPEX)を調整し、資本構成に関係なく算出される点が特徴である。企業価値を算定するディスカウントキャッシュフロー(DCF)モデルで用いられ、株価評価やM&Aの取引価格決定に不可欠な指標である。

役割と機能

FCFFは、投資家やアナリストが企業の実質的な収益性を測る際に、税金や資本構成の影響を除外した純粋なキャッシュ生成力を把握するために使用される。

- 企業価値評価:DCF法で将来FCFFを割引現在価値に換算し、企業の理論的価値を算出。

- 資本構成の中立性:負債と株主資本の構成比に関係なく算出できるため、異なる資本構成を持つ企業間で比較が可能。

- 投資判断:投資家はFCFFの増減を通じて、企業が新規投資や配当、借入金返済にどれだけの余力を持つかを判断。

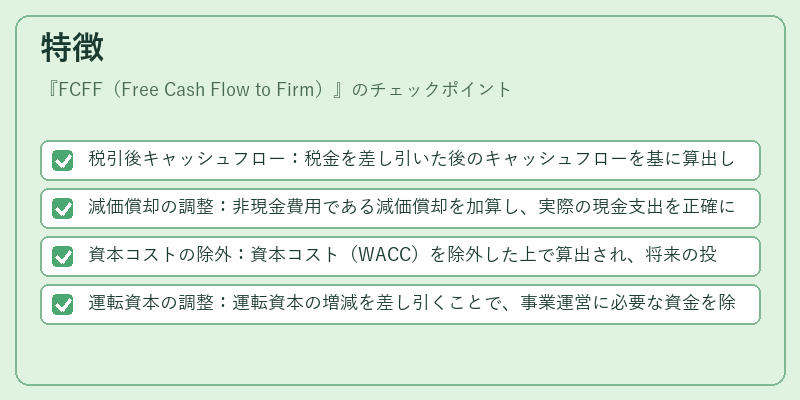

特徴

- 税引後キャッシュフロー:税金を差し引いた後のキャッシュフローを基に算出し、税率の影響を反映。

- 減価償却の調整:非現金費用である減価償却を加算し、実際の現金支出を正確に反映。

- 資本コストの除外:資本コスト(WACC)を除外した上で算出され、将来の投資判断に直接結びつく。

- 運転資本の調整:運転資本の増減を差し引くことで、事業運営に必要な資金を除外し、純粋な投資余剰を示す。

現在の位置づけ

近年の企業評価手法では、株価の過剰評価や市場のボラティリティを補正するため、FCFFをベースにしたDCFモデルが広く採用されている。特に、IPOや新興市場企業の評価において、将来キャッシュフローの予測が重要視されるため、FCFFは投資銀行や証券会社のレポートで頻繁に引用される。規制面では、財務諸表の開示要件により、FCFFを算出するための情報が必須化されており、投資家保護の観点からも重要性が高まっている。さらに、ESG投資の拡大に伴い、企業のキャッシュフロー管理が持続可能性評価の一部として位置付けられるケースが増えている。

続きを読むには確認が必要です