統制監査レビューとは、企業の内部統制体系が財務報告に対して適切かつ効果的であることを検証・評価するプロセスである。

概要

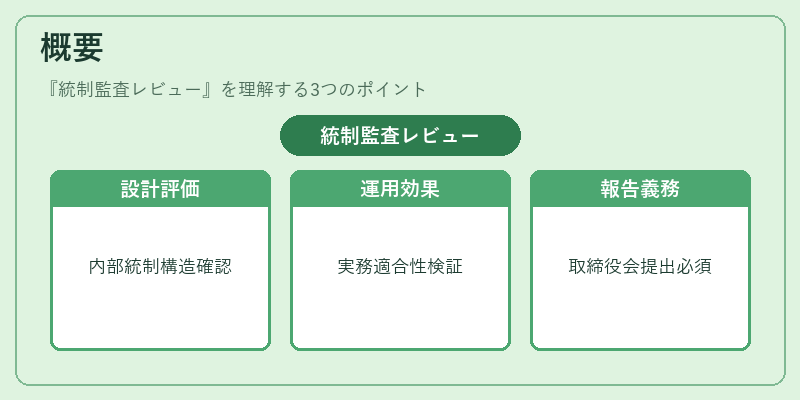

統制監査レビューは、日本の会社法及び金融商品取引法に基づき設置された内部統制システムの有効性を確認するために、社外取締役や指名委員会が行う重要な検証活動である。企業は毎年、内部統制報告書を作成し、その内容について監査役会・取締役会へ報告する義務がある。このレビューは、正式な統制監査(外部監査法人による実地試験)に先立ち、内部統制の設計と運用効果を把握し、リスク管理体制の健全性を確保することを目的としている。

役割と機能

統制監査レビューは、企業が公正な財務報告を行う上で不可欠な要素である。具体的には以下の場面で活用される。

- 監査委員会・取締役会への情報提供:内部統制に関するリスク評価と改善策を経営層へ提示し、意思決定の根拠とする。

- 外部監査準備:統制監査レビューで明らかになった弱点は、後続の外部監査における重点検証項目として反映される。

- コンプライアンス強化:法令遵守やガバナンス体制の適正性を確認し、株主提案権行使等のリスク緩和につなげる。

特徴

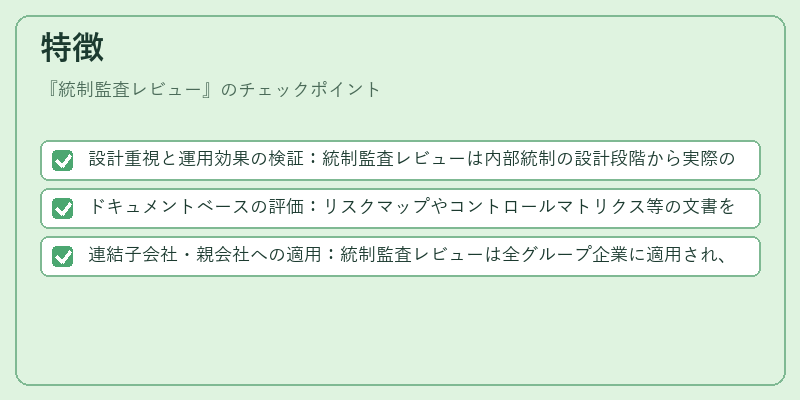

- 設計重視と運用効果の検証:統制監査レビューは内部統制の設計段階から実際の運用までを網羅し、単なる手続きチェックではない。

- ドキュメントベースの評価:リスクマップやコントロールマトリクス等の文書を基に、リスクと対策の整合性を評価する。

- 連結子会社・親会社への適用:統制監査レビューは全グループ企業に適用され、連結財務諸表の信頼性確保に寄与する。

現在の位置づけ

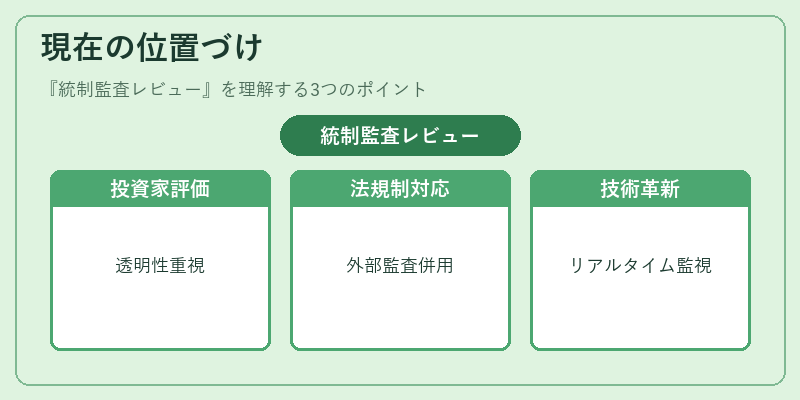

近年、ESG情報開示や統合報告書の普及に伴い、内部統制の透明性が投資家評価の重要指標となっている。統制監査レビューは、その信頼性を裏付ける手段として企業価値向上に直結する。また、SOX法(米国サーベンス・オクスリー法)や日本版内部統制報告書制度により、外部監査法人の実地試験と並行して継続的なモニタリングが求められるようになった。さらに、AIやビッグデータ解析を活用したリアルタイム監視ツールの導入により、レビューの効率化と精度向上が期待されている。これらの動きを背景に、統制監査レビューは企業ガバナンスの中核的役割として位置付けられ続ける。

続きを読むには確認が必要です