カバードボンドの担保資産再評価監査報告書とは、カバードボンド発行において担保資産の時価を確認し、投資家保護と信用格付機関への情報提供を目的とした監査報告書である。

目次

概要

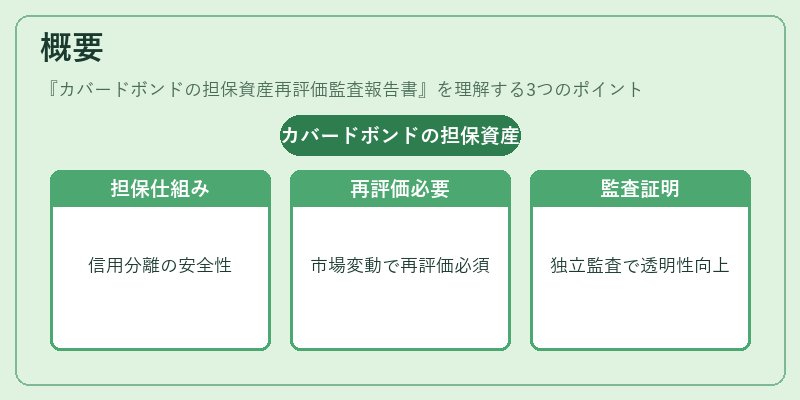

カバードボンドは、特定の担保資産(不動産やローンポートフォリオなど)に裏付けられた債券であり、発行者の信用力とは別個に投資家へ安全性を提供する仕組みである。担保資産の価値は市場環境や評価方法の変更によって変動するため、定期的な再評価が不可欠とされる。再評価監査報告書は、独立した監査法人により作成され、担保資産の時価が適正に算出されたことを証明し、投資家や格付機関への透明性を高める役割を果たす。

役割と機能

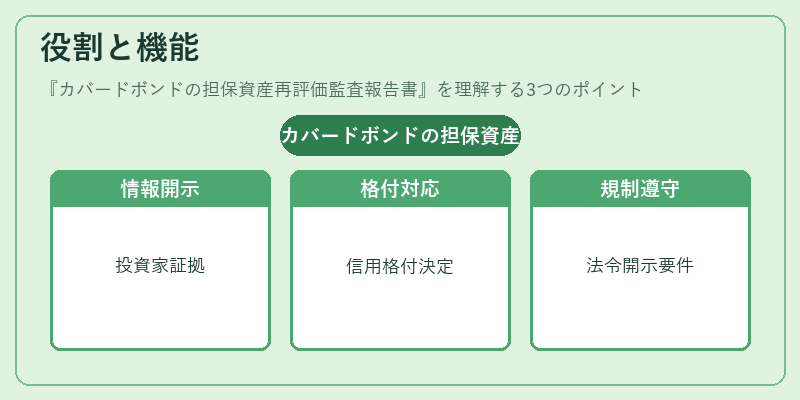

- 情報開示 – 発行体は監査報告書を添付して投資家へ公表することで、担保資産の価値に関する客観的証拠を提供できる。

- 格付機関対応 – 主要な信用格付機関は再評価結果を参考にし、カバードボンドの格付けを決定・維持するための資料として利用する。

- 規制遵守 – 金融庁や各国の証券取引所が定める開示要件(例えば「担保資産再評価報告書の提出」)に応じ、法令遵守を実現する。

- リスク管理 – 監査過程で発見される評価上の不備や情報漏れは、発行体の内部統制強化へとつながり、長期的な信用維持に寄与する。

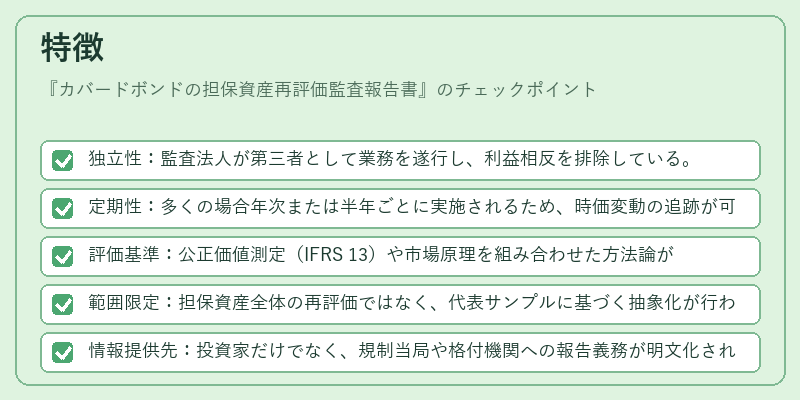

特徴

- 独立性:監査法人が第三者として業務を遂行し、利益相反を排除している。

- 定期性:多くの場合年次または半年ごとに実施されるため、時価変動の追跡が可能である。

- 評価基準:公正価値測定(IFRS 13)や市場原理を組み合わせた方法論が採用され、専門的な算出プロセスが保証される。

- 範囲限定:担保資産全体の再評価ではなく、代表サンプルに基づく抽象化が行われるため、コストと実務負荷を抑える設計となっている。

- 情報提供先:投資家だけでなく、規制当局や格付機関への報告義務が明文化されており、複数ステークホルダーに対する透明性を担保する。

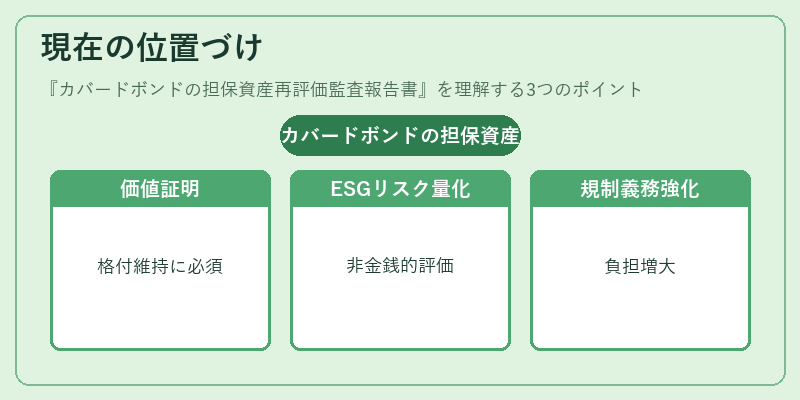

現在の位置づけ

近年の金融市場では、不正リスクの低減と投資家保護の観点からカバードボンドの評価プロセスが注目されている。監査報告書は、格付機関に対して担保資産の価値を客観的に示す重要な資料となり、格付維持や再評価時の交渉材料としても活用される。また、ESG(環境・社会・ガバナンス)要素が投資判断に組み込まれる中で、担保資産の非金銭的リスクを定量化する手段として監査報告書の役割が拡大している。規制面では、EUや各国の金融庁が「再評価監査義務」を明文化し、発行体に対するコンプライアンス負担を強化している。結果として、カバードボンド市場全体の信用度向上と投資家信頼の維持に不可欠な存在となっている。

×

続きを読むには確認が必要です