コンバーチブルノート転換価格スケジュールとは、投資家が発行するコンバーチブルノート(転換社債)が次の株式調達ラウンドで株式に転換される際に適用される価格を定めた計算表または規定である。

概要

スタートアップやベンチャー企業が初期段階で資金調達を行う際、投資家と創業者の間で実質的な株価合意を先に決めることは難しい。そこでコンバーチブルノートは「将来の株式発行時に自動的に転換される債券」という形で投資を行い、後の評価(バリュエーション)やキャップテーブルを確定させる手段として用いられる。転換価格スケジュールは、その「将来の株式発行時」の価格決定に必要なパラメータ(割引率・評価上限・利息等)と、実際に転換が起こる条件を明示することで、投資家側のリスク管理と創業者側の資本構成を透明化する役割を果たす。

役割と機能

- 価格決定基準の提示:転換時に適用される株価が「割引率 × 次回調達時の株価」や「評価上限 ÷ 発行済み株式数」のいずれかで算出されることを明示し、双方の合意点を定める。

- リスク分散:利息・満期日といった債務側の要素が組み込まれることで、投資家は金銭的な回収手段を確保できる。

- キャップテーブルへの影響管理:転換価格が明示されているため、将来の株式発行時における既存株主の希薄化率を予測しやすくなる。

- 交渉の効率化:スケジュールを事前に提示することで、次回の資金調達ラウンドでの価格交渉を短縮できる。

特徴

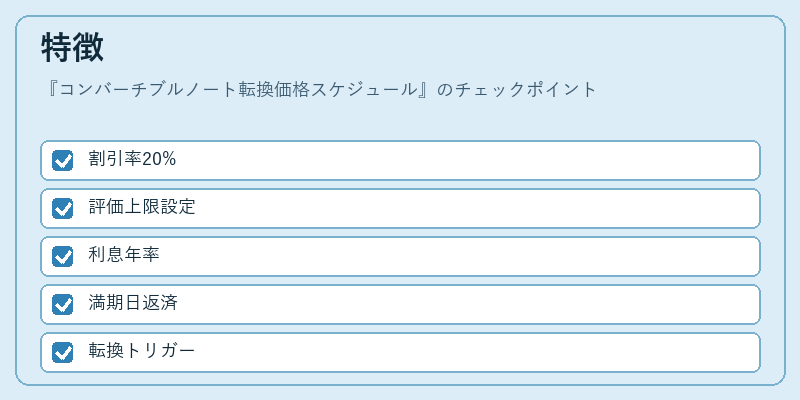

| 要素 | 内容 | 備考 |

|---|---|---|

| 割引率 | 次回株式発行時の株価に対して一定割合(例:20%)を差し引くことで、早期投資者に優遇を与える。 | 割引率は投資家と創業者間で交渉される。 |

| 評価上限(キャップ) | 事前に設定された株価上限を設け、次回の高額な評価でもその上限までしか転換価格が上がらないようにする。 | 高評価時の既存株主保護と投資家リターンのバランスを取る。 |

| 利息 | 通常年率で設定され、満期日までに未転換の場合は金銭的回収が可能。 | ただし、転換優先度が高い場合は無利息とするケースもある。 |

| 満期日 | 負債としての期間を定め、期限内に転換が行われない場合は返済または再交渉の手続きが必要。 | 期限延長や再発行は契約で規定される。 |

| 転換トリガー | 次回の株式調達ラウンド、特定の資本増強イベント、あるいは満期時に自動的に転換が実行される条件を明示。 | 事前に合意された条件で発生しない場合は手動で転換する選択肢も含まれる。 |

これらの要素は単独ではなく、組み合わせて「スケジュール」として提示されるため、投資家は自らのリスク・リターンを総合的に評価できる。

現在の位置づけ

近年、スタートアップの資金調達環境が多様化する中で、コンバーチブルノートは依然としてシードやシリーズAレベルで広く採用されている。特に、投資家が早期にリスクを取りつつも、将来の評価を一定程度予測したい場合に有効だ。

一方で、SAFE(Simple Agreement for Future Equity)などの代替手段が台頭し、単純化された契約形態へと移行する動きも見られる。しかし、利息・満期日といった債務的な要素を持つ点は、投資家に対して金銭的保証としての魅力を残す。

規制面では、証券取引法や会社法に基づく開示義務が課されるため、転換価格スケジュールは定期的な報告書や株主総会資料に記載されることが多い。

市場の動向としては、投資家がリスクプレミアムを重視する場面では評価上限よりも割引率が重要視される傾向が強まっている。また、国際的なベンチャーキャピタルの参入に伴い、標準化されたスケジュールフォーマット(テンプレート)が普及しつつある。

続きを読むには確認が必要です