転換権評価調整方法とは、投資家が保有するコンバーチブル証券等の将来株式への転換時において、企業価値を一定基準で見直す手法である。

この手法は、スタートアップやベンチャー企業がシードラウンドからシリーズAへと資金調達を進める過程で、投資家保護と創業者の持株比率維持という両立を図るために設けられた。

概要

転換権評価調整方法は、主にコンバーチブルノートやSAFE(Simple Agreement for Future Equity)などの転換型金融商品で採用される。初期投資時点では企業価値が未確定であるため、投資家は将来発行予定株式数を予測できず、実質的な持分比率に不確実性が生じる。この手法は、転換時に設定される「評価上限(Valuation Cap)」や「ディスカウント率」を基準として、投資家の転換価格を決定し、企業価値の変動リスクを緩和する。

また、投資ラウンドが進むにつれて発行済株式数が増加すると、既存株主(創業者や従業員)の持分比率が希薄化するため、転換権評価調整は希薄化防止策としても機能する。

この仕組みは、スタートアップの資金調達サイクルにおける「プレマネー」と「ポストマネー」のバランスを取る上で不可欠な要素となっている。

役割と機能

転換権評価調整方法は、投資家が将来株式への転換時に受け取る持分比率を明確化し、企業価値の不透明性を低減する。具体的には以下のような場面で活用される。

1. 転換価格決定:評価上限やディスカウント率を適用して、投資額に対する株式数を算出し、投資家が実際に取得する株式数を確定させる。

2. 希薄化管理:新規ラウンドで発行される株式が既存株主の持分比率に与える影響を予測し、転換時点での保護策として機能する。

3. キャップテーブル整備:投資家ごとの転換条件を整理し、将来のエグジット(IPOやM&A)時における株主構成を可視化できるようにする。

4. 交渉材料:投資家と創業者間で評価上限やディスカウント率を議論し、双方のリスク許容度に合わせた条件設定が可能となる。

特徴

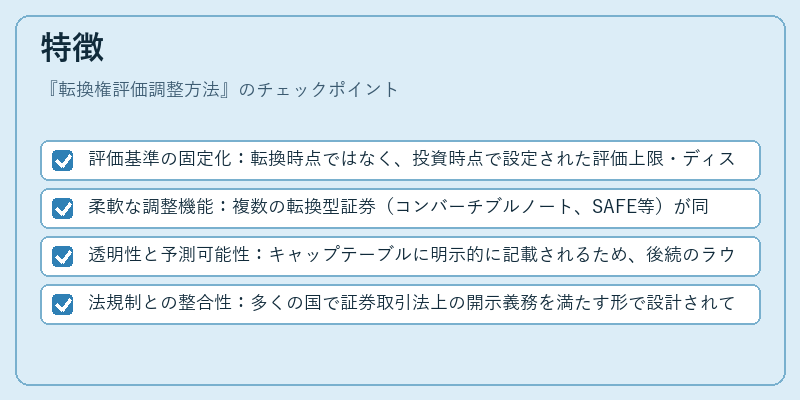

- 評価基準の固定化:転換時点ではなく、投資時点で設定された評価上限・ディスカウント率を使用するため、将来の市場変動に左右されない安定性がある。

- 柔軟な調整機能:複数の転換型証券(コンバーチブルノート、SAFE等)が同時発行される場合でも、それぞれに異なる評価上限を設定でき、投資家ごとのリスクプロファイルを反映できる。

- 透明性と予測可能性:キャップテーブルに明示的に記載されるため、後続のラウンドやエグジット時における持分比率が事前に把握しやすい。

- 法規制との整合性:多くの国で証券取引法上の開示義務を満たす形で設計されているため、投資家保護と企業成長の両立が図れる。

現在の位置づけ

近年、スタートアップエコシステムにおいて転換権評価調整方法は標準的な資金調達手法として定着している。特にSAFEやコンバーチブルノートを採用するベンチャーキャピタルファンドでは、投資家保護と創業者の持株比率維持を両立させるために不可欠な要素となっている。

規制面では、証券取引法や会社法において転換型証券の開示義務が明文化されており、投資家は事前に評価上限・ディスカウント率を確認できるようになった。また、国際的なベンチャー投資市場では、米国や欧州で採用される標準契約書(e.g., SAFE Standard Agreement)においても同様の調整方法が盛り込まれている。

将来的には、AIによる企業価値評価モデルの発展とともに、より精緻な評価上限設定や動的ディスカウント率の導入が検討されているが、現時点では固定された評価基準を用いた手法が主流である。

転換権評価調整方法は、スタートアップの資金調達におけるリスク管理と成長支援の橋渡しとして、今後も重要な役割を担い続ける。

続きを読むには確認が必要です