コンベクシティ・オプションとは、債券の価格と利回りの曲線的関係(コンベクシティ)に対する権利を有するデリバティブである。

概要

コンベクシティは、金利変動に対する債券価格の二次感応度を示す指標であり、デュレーションが一次感応度を表すのに対し、価格変動の曲率を捉える。金利が大きく変動する環境では、デュレーションだけではリスクを十分に評価できないため、コンベクシティをヘッジ対象とするニーズが生じた。コンベクシティ・オプションは、こうした二次リスクを取引対象とすることで、投資家に対して金利変動の非線形影響を管理する手段を提供する。

コンベクシティ・オプションは、主に債券市場の高度な取引環境で発展した金融商品であり、金利スワップや債券スワップの派生形として位置づけられる。市場参加者は、金利変動の大きさと方向に応じて、コンベクシティの増減をコントロールすることで、ポートフォリオのリスクプロファイルを微調整できる。

役割と機能

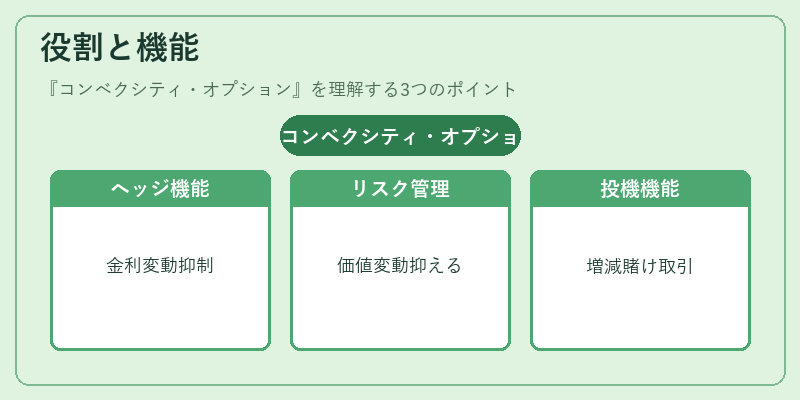

コンベクシティ・オプションは、金利変動に伴う債券価格の非線形変動をヘッジまたは投機するための手段である。

- ヘッジ機能:金利が急激に上昇または下降した際に、デュレーションだけではカバーしきれない価格変動を抑制する。

- リスク管理:金利の変動幅が大きい市場環境で、投資家はコンベクシティの増減を予測し、ポートフォリオの価値変動を抑える。

- 投機機能:金利変動の方向性や大きさに対する予想を裏付けるため、コンベクシティの増減に賭ける取引を行う。

実務では、コンベクシティ・オプションは「コンベクシティスワップ」や「コンベクシティオプション付き債券」の形で取引され、金利スワップ市場と連携して価格が決定される。

特徴

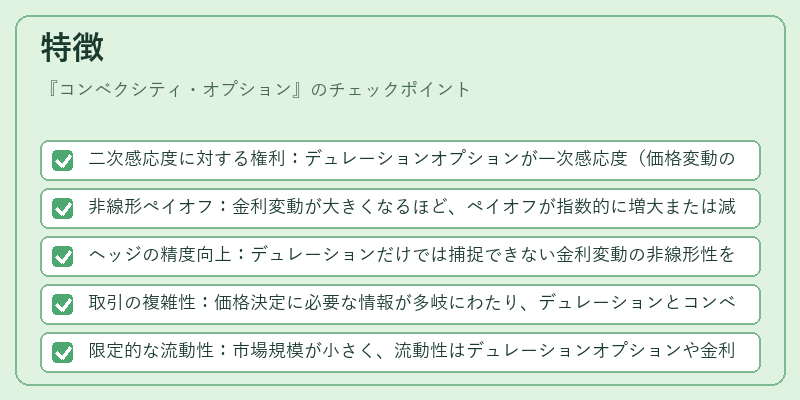

- 二次感応度に対する権利:デュレーションオプションが一次感応度(価格変動の直線的部分)を対象とするのに対し、コンベクシティ・オプションは二次感応度(価格変動の曲率)を対象とする。

- 非線形ペイオフ:金利変動が大きくなるほど、ペイオフが指数的に増大または減少する。

- ヘッジの精度向上:デュレーションだけでは捕捉できない金利変動の非線形性を補完し、リスク管理の精度を高める。

- 取引の複雑性:価格決定に必要な情報が多岐にわたり、デュレーションとコンベクシティの両方を同時に評価する必要がある。

- 限定的な流動性:市場規模が小さく、流動性はデュレーションオプションや金利スワップに比べて限定的である。

現在の位置づけ

コンベクシティ・オプションは、主に機関投資家やヘッジファンド、金融機関の高度な固定金利取引部門で利用される。金利環境が変動しやすい時期には、デュレーションだけでは不十分なリスク管理を補完するため、重要性が高まる。

規制面では、デリバティブ取引に関する枠組みの中で、コンベクシティ・オプションも対象となるため、取引報告やマージン要件が課される。

近年の市場動向としては、金利スワップ市場の拡大とともに、コンベクシティスワップの取引量が増加している。さらに、金利の変動幅が大きい環境下で、投資家は非線形リスクをヘッジするためにコンベクシティ・オプションを積極的に活用している。

総じて、コンベクシティ・オプションは、金利リスク管理の高度化を図る上で不可欠な金融商品として位置づけられている。

続きを読むには確認が必要です