コンベクシティ・リスクとは、債券価格と金利の関係における非線形性(凸性)を測定し、金利変動に対する価格変動の二次的感応度を示すリスクである。

概要

コンベクシティは、デュレーションが金利変動に対する一次感応度を表すのに対し、価格変動の曲線の凹凸を定量化する指標である。金利が上昇すると債券価格は下落し、金利が低下すると価格は上昇するが、その変化は直線的ではない。コンベクシティはこの非直線性を数値化し、金利変動が大きい環境での価格リスクを評価するために用いられる。

債券の発行形態(利付債、割引債、転換社債など)や信用格付け、発行体の資金調達構造によってコンベクシティは大きく異なる。特に、長期国債や高利回り社債は高いコンベクシティを持つことが多く、金利変動に対して価格がより柔軟に反応する。

役割と機能

コンベクシティ・リスクは、ポートフォリオ管理において金利変動の影響をより正確に予測するために不可欠である。

- ヘッジ設計:デュレーションとコンベクシティを組み合わせることで、金利スワップや先物を用いたヘッジ戦略を最適化できる。

- 価格評価:金利が急変動する際、単一のデュレーションだけでは不十分であるため、コンベクシティを考慮した価格モデルが必要となる。

- リスク管理:金利スプレッドの拡大や縮小に伴う価格変動を二次的に捉えることで、リスク指標(VaR、CVaR)を補完できる。

- 投資戦略:高コンベクシティ債を選択することで、金利低下時に価格上昇が大きく、逆に金利上昇時の損失が限定的になる可能性がある。

特徴

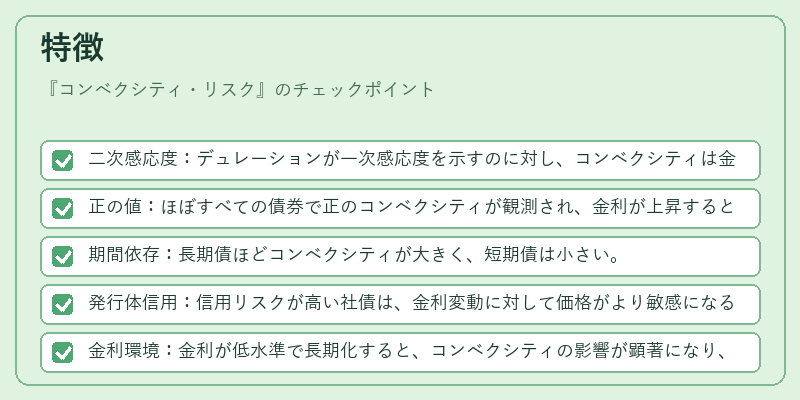

- 二次感応度:デュレーションが一次感応度を示すのに対し、コンベクシティは金利変動の二次効果を測る。

- 正の値:ほぼすべての債券で正のコンベクシティが観測され、金利が上昇すると価格下落が緩やかになる。

- 期間依存:長期債ほどコンベクシティが大きく、短期債は小さい。

- 発行体信用:信用リスクが高い社債は、金利変動に対して価格がより敏感になるため、コンベクシティが高くなる傾向がある。

- 金利環境:金利が低水準で長期化すると、コンベクシティの影響が顕著になり、価格変動が非対称になる。

現在の位置づけ

近年の低金利・長期金利環境において、コンベクシティ・リスクは投資家にとって重要な指標となっている。金利が予想外に上昇した場合、デュレーションだけでは過小評価される価格損失を補正するため、資産運用会社や機関投資家はコンベクシティを重視したポートフォリオ構築を行っている。

規制面では、金融庁や各国の金融監督機関がリスク管理基準にコンベクシティを含めるケースが増えており、特に金利リスクの測定に関する指針が更新されている。

市場では、金利スワップや先物の価格設定にコンベクシティを反映させたデリバティブ商品が拡充され、投資家はより精緻なヘッジ手段を利用できるようになっている。

総じて、コンベクシティ・リスクは金利変動の非線形性を捉える上で欠かせない指標であり、債券投資のリスク管理・戦略設計に不可欠な要素として位置づけられている。

続きを読むには確認が必要です