法人税の法人事業税(事業税)とは、企業が行う事業活動に対して地方自治体が課す税金である。

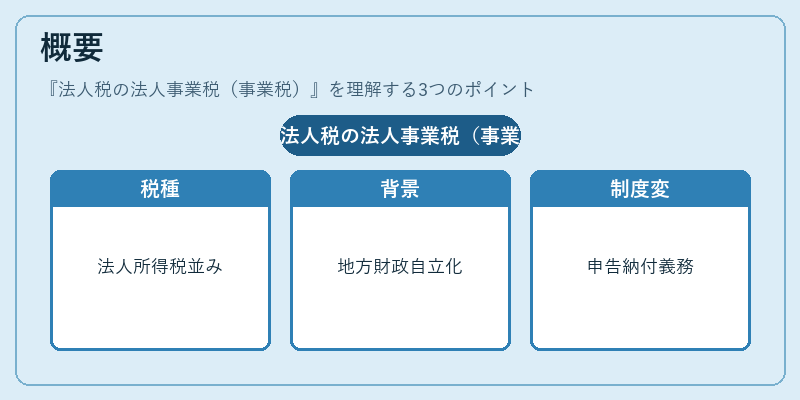

概要

事業税は、国税である法人所得税と並び、企業の利益を基に課される主要な税種である。

その設立背景には、地方財政の自立化と国土全体への均等な公共サービス提供が挙げられる。

従来は「事業所得税」として国税として扱われていたが、地方自治体に負担を分散させる目的で、

地方税法上の独立した課税種目へと改編された。

この変遷により、企業は法人所得税と並行して事業税の申告・納付義務を負うようになった。

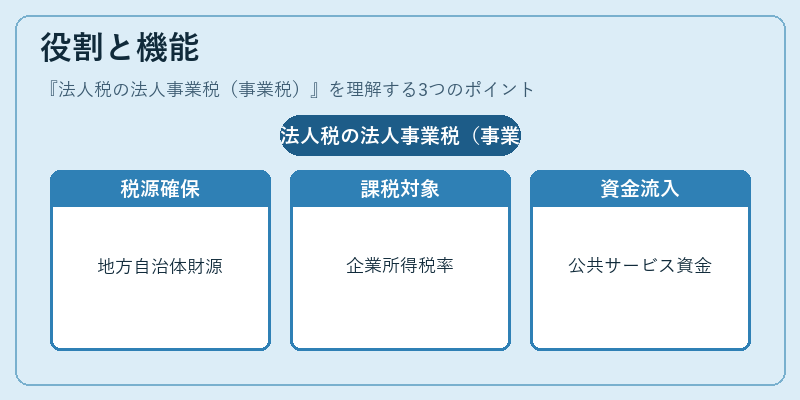

役割と機能

事業税は地方自治体が自らの財源確保手段として位置づけている。

課税対象は、企業の所得(利益)であり、業種ごとに異なる税率設定が行われる。

具体的には、製造業や運輸業などの「事業型」へ高めの税率を適用し、

サービス業や小売業などでは低めに設定されるケースが多い。

企業は年次決算後に所得金額を確定し、所定の申告書類で報告することで納付手続きを完了させる。

事業税の徴収は地方自治体の予算編成に直結しており、教育・福祉・インフラ等の公共サービスへ資金が流れる仕組みとなっている。

特徴

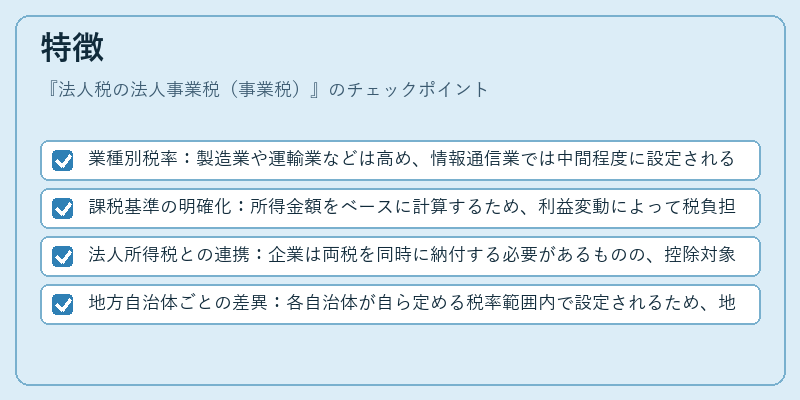

- 業種別税率:製造業や運輸業などは高め、情報通信業では中間程度に設定される傾向がある。

- 課税基準の明確化:所得金額をベースに計算するため、利益変動によって税負担が左右される。

- 法人所得税との連携:企業は両税を同時に納付する必要があるものの、控除対象や課税所得の取り扱いは独立している。

- 地方自治体ごとの差異:各自治体が自ら定める税率範囲内で設定されるため、地域差が顕著になる。

これらの特徴により、事業税は企業活動と地方財政を結び付ける重要な橋渡し役として機能している。

現在の位置づけ

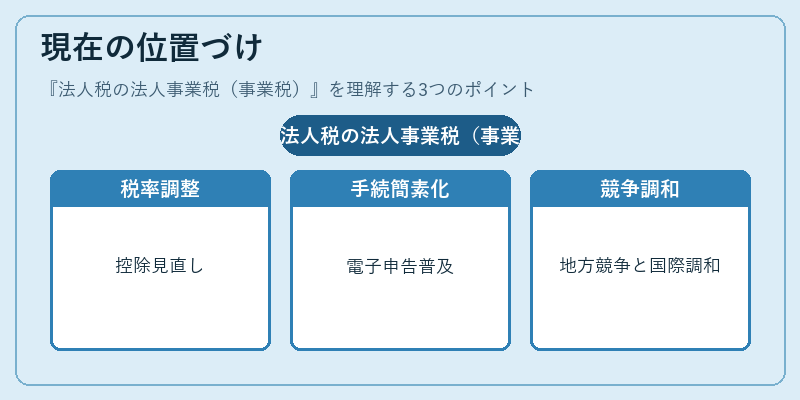

近年、国全体の税収再配分や地方自治体の財政健全化が課題となっている中で、事業税はその鍵を握る税種である。

税率調整や控除制度の見直しが行われており、特に中小企業への負担軽減策として「簡易課税」や「地方税還付」の導入が進められている。

また、電子申告・納付システムの普及により、手続きの効率化と透明性向上が図られ、企業側の負担軽減につながっている。

今後は地方自治体間での税収競争や国際的な税制調和を背景に、事業税制度のさらなる改革が期待される。

その動向は、企業の資金繰り計画や投資判断に直接影響を与えるため、財務担当者は常時注視すべき項目である。

続きを読むには確認が必要です