法人税の申告期限(確定申告)とは、法人人が会計年度終了後に行う法人税の納付・申告手続きの期日である。

目次

概要

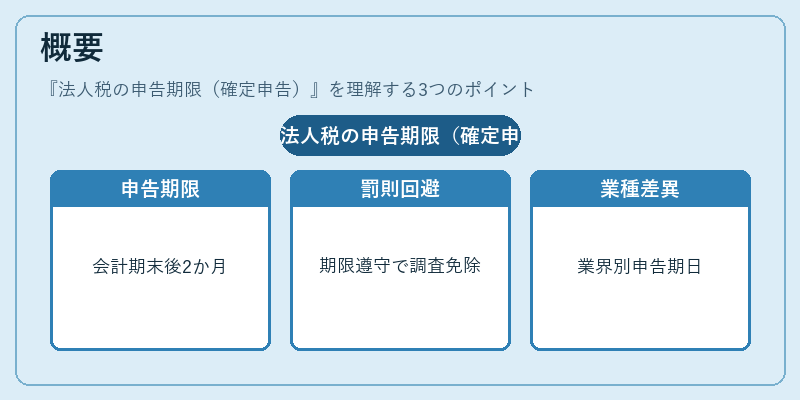

法人税は企業活動から生じる所得を課税対象とし、国税庁に対して年次確定申告を提出することで税額が決定される。確定申告期限は通常、会計年度末(多くの場合12月31日)終了後2か月以内であり、法人人の財務状況や業種によって若干異なる場合もある。制度設計上、この期日を守ることで税務調査の対象外となり、罰則回避が可能になる。

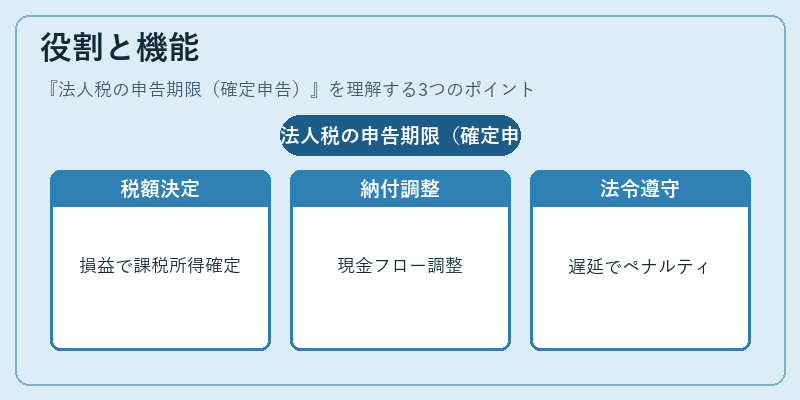

役割と機能

確定申告期限は法人税の納付スケジュールを統制し、税収の安定供給を担保する。具体的には、以下の場面で重要な役割を果たす。

- 税額決定:損益計算書と貸借対照表に基づき課税所得が確定される。

- 納付調整:期末における税金負担の予測と現金フロー管理を行う。

- コンプライアンス維持:期限内提出は法的義務であり、遅延はペナルティや追徴課税につながる。

特徴

| 特色 | 説明 |

|---|---|

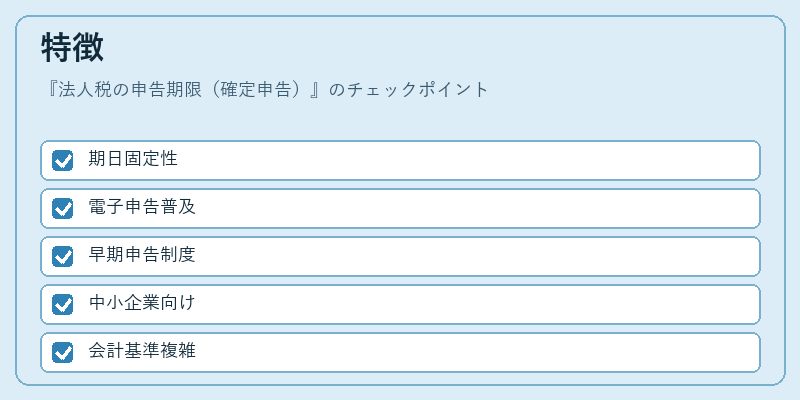

| 期日固定性 | 会計年度末から一定期間(通常2か月)以内に提出が必要。 |

| 電子申告の普及 | e-Tax等によるオンライン手続きが主流化し、紙媒体は限定的。 |

| 早期申告制度 | 短納期限を設けた中小企業向けに早期申告・納付の選択肢がある。 |

法人税の確定申告は個人所得税と異なり、会計基準や損益通算規則が複雑であり、専門的な知識を要する点も特徴の一つである。

現在の位置づけ

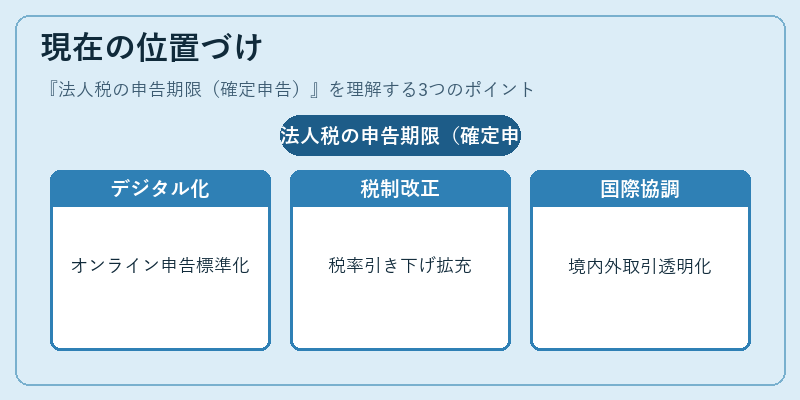

近年のデジタル化推進に伴い、e-Taxによるオンライン申告が標準化されている。さらに税制改正では法人税率の段階的引き下げや控除制度の拡充が行われ、企業負担の軽減と税収確保を両立させる動きが続いている。また、国際的な税務協調(OECDのBEPS対策)により、境内外取引の透明性向上が求められ、申告期限遵守は企業のグローバルコンプライアンスの一環として不可欠となっている。

×

続きを読むには確認が必要です