法人税の所得金額(課税所得)とは、企業が支払う法人税を算定する際に用いられる、事業年度中に得た利益から各種控除や損失繰越等を差し引いた金額である。

概要

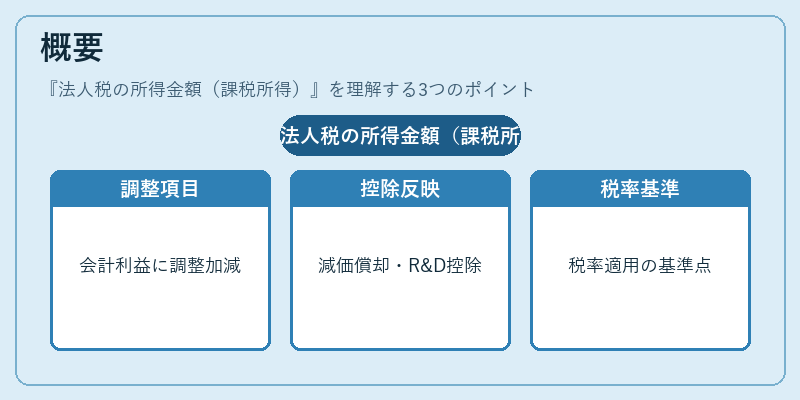

法人税の課税所得は、会計上の利益(簿価利益)を基礎として、税務上認められた調整項目を加減したものです。企業が行う財務諸表作成時に算出される純利益と異なり、税法で定められた各種控除(減価償却費の計上方法や研究開発費の特別控除等)を反映させて調整します。これにより、税務当局が課税対象となる利益額を統一的に把握できるようになり、法人税率の適用基準として機能します。

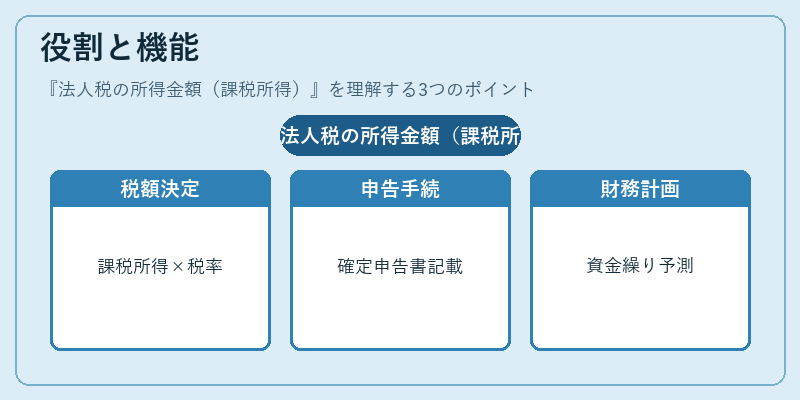

役割と機能

課税所得は、法人税計算の根拠となり、以下の場面で重要な役割を果たす。

1. 税額決定:課税所得に対して設定された税率(通常は累進的または一定率)を掛け合わせて税金が算出される。

2. 申告・納付手続き:法人税の確定申告書において、課税所得欄に記載することで税務署への報告義務を履行できる。

3. 財務計画:将来のキャッシュフローや投資判断に影響を与えるため、経営者は課税所得を基に税金負担予測と資金繰りを策定する。

4. 税務調整:損失繰越や特別控除の適用状況が変わるたびに課税所得が再計算され、税務リスク管理に寄与する。

特徴

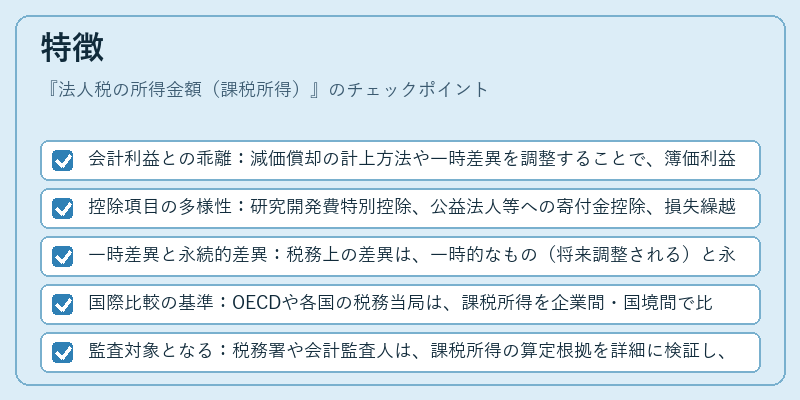

- 会計利益との乖離:減価償却の計上方法や一時差異を調整することで、簿価利益と税務上の利益が一致しないケースが多い。

- 控除項目の多様性:研究開発費特別控除、公益法人等への寄付金控除、損失繰越控除など、業種や事業形態に応じた各種減税措置が存在する。

- 一時差異と永続的差異:税務上の差異は、一時的なもの(将来調整される)と永続的なもの(税法で恒久的に除外または追加)の2種類に分類でき、これが法人税負担を左右する。

- 国際比較の基準:OECDや各国の税務当局は、課税所得を企業間・国境間で比較可能な指標と位置付けており、国際的な税務調整(BEPS対策等)に利用される。

- 監査対象となる:税務署や会計監査人は、課税所得の算定根拠を詳細に検証し、適正性を確認するため、企業内部統制が重要視される。

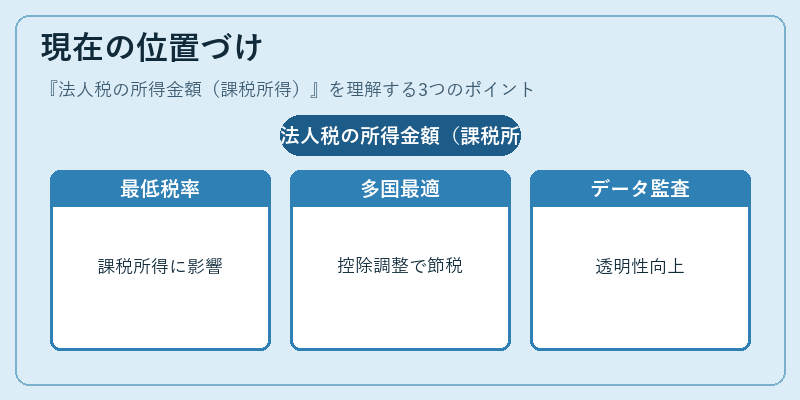

現在の位置づけ

近年の法人税制度では、国際的な最低税率設定やデジタル経済への課税拡大が議論されており、課税所得の算定方法にも影響を与えている。特に、多国籍企業は各国で異なる控除規定を調整しながら課税所得を最適化する戦略を採用している。また、消費税や地方税との連携が進む中、法人税の課税所得は他税種と相互作用しつつ、企業全体の税負担構造に大きな影響を与える。さらに、税務当局はデータ解析技術を活用して課税所得の算定過程を監査・評価する動きを強めており、透明性と適正性が一層重視されるようになっている。

続きを読むには確認が必要です