信用情報機関とは、個人や法人の信用取引履歴を収集・保管し、金融機関等に提供する機関である。

概要

信用情報機関は、貸付やクレジットカードの利用状況、返済履歴、延滞情報などをデータベース化し、個人の信用力を定量化する役割を担う。これにより、金融機関はリスク評価を迅速に行い、貸出条件を決定できる。個人の可処分所得や固定費、流動性比率といった家計指標と連携し、借入判断の一助となる。信用情報機関は、金融庁や金融機関の監督機関の監督下で運営され、個人情報保護法に基づく厳格な管理体制を有する。

役割と機能

信用情報機関は、以下のような機能を果たす。

1. 信用情報の収集:金融機関、クレジットカード会社、公共料金事業者などから取引履歴を取得。

2. 信用情報の保管:個人ごとに統合された信用情報ファイルを安全に管理。

3. 信用情報の提供:金融機関がローン審査やカード発行時に、信用情報を参照できるようにする。

4. 信用情報の更新:返済状況や延滞情報の変更をリアルタイムで反映。

5. 信用情報の照会:本人が自らの信用情報を確認できるサービスを提供し、情報の正確性を確保。

これらの機能により、住宅ローン控除やカードローン、リボ払い、PayPayなど、様々な金融商品における審査基準の透明化が実現される。信用情報は、家計簿アプリや自動積立サービスと連携し、個人の資産管理全体をサポートする。

特徴

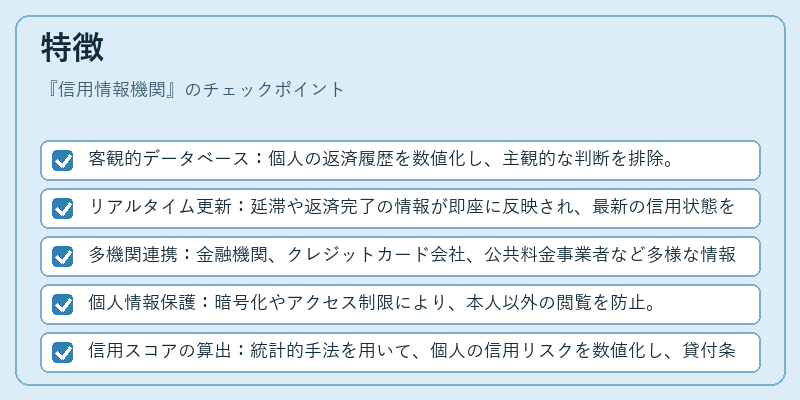

- 客観的データベース:個人の返済履歴を数値化し、主観的な判断を排除。

- リアルタイム更新:延滞や返済完了の情報が即座に反映され、最新の信用状態を把握。

- 多機関連携:金融機関、クレジットカード会社、公共料金事業者など多様な情報源を統合。

- 個人情報保護:暗号化やアクセス制限により、本人以外の閲覧を防止。

- 信用スコアの算出:統計的手法を用いて、個人の信用リスクを数値化し、貸付条件に反映。

これらの特徴により、信用情報機関は個人ファイナンスにおける「信用の指標」として不可欠な存在となっている。

現在の位置づけ

近年、デジタル金融サービスの拡大に伴い、信用情報機関はオンライン審査やフィンテック企業との連携を強化している。FIRE(Financial Independence, Retire Early)を目指す個人にとって、信用情報は借入コストの最適化や投資判断の一要素となる。規制面では、個人情報保護法の改正や金融庁のガイドラインにより、情報の正確性と透明性が求められる。信用情報機関は、金融市場の健全性を維持しつつ、個人の資産形成を支援する重要なインフラとして位置づけられている。

続きを読むには確認が必要です