クレジットリスク評価とは、個人や法人が将来の債務不履行の可能性を定量的に測定し、貸付やクレジット提供の判断材料とする手法である。

概要

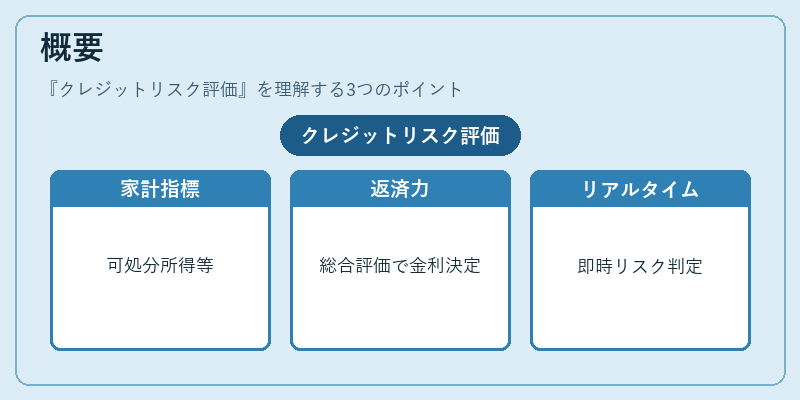

個人ファイナンスにおいては、クレジットリスク評価は住宅ローン、カードローン、リボ払い、PayPayなどのクレジットサービスを利用する際の信用判断基準となる。消費者の可処分所得や固定費、流動性比率といった家計指標を組み合わせ、返済能力を総合的に評価することで、貸付金利や融資条件を決定する。家計簿アプリや自動積立サービスの普及に伴い、リアルタイムでのリスク評価が可能となり、個人の資金管理とリスク管理が一体化する動きが進んでいる。

役割と機能

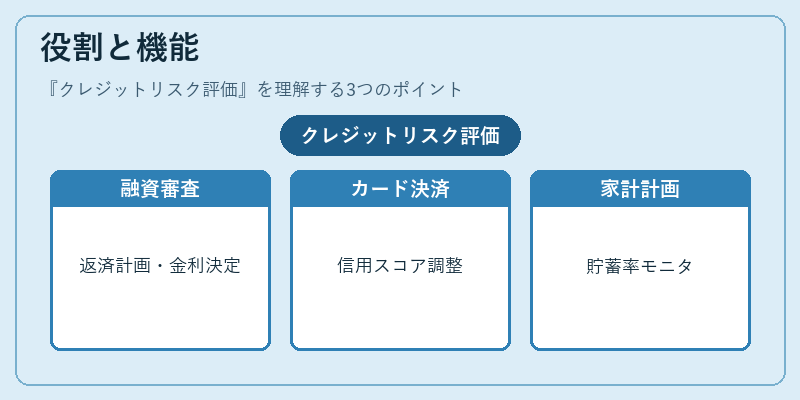

クレジットリスク評価は、以下のような場面で機能する。

- 融資審査:住宅ローン控除やカードローンの申請時に、返済計画と過去の支払履歴を照合し、金利や融資限度額を決定。

- クレジットカード発行:カード利用枠やリボ払いの設定を、利用者の信用スコアに応じて調整。

- デジタル決済:PayPayなどの電子マネーサービスで、利用者の過去の取引履歴や残高を基に、限度額や手数料を設定。

- 家計管理:自動積立や家計簿アプリで、貯蓄率や流動性比率をモニタリングし、将来の返済リスクを予測。

- FIRE(Financial Independence, Retire Early):退職後の生活資金計画において、借入リスクを最小化し、安定したキャッシュフローを確保するための指標として活用。

特徴

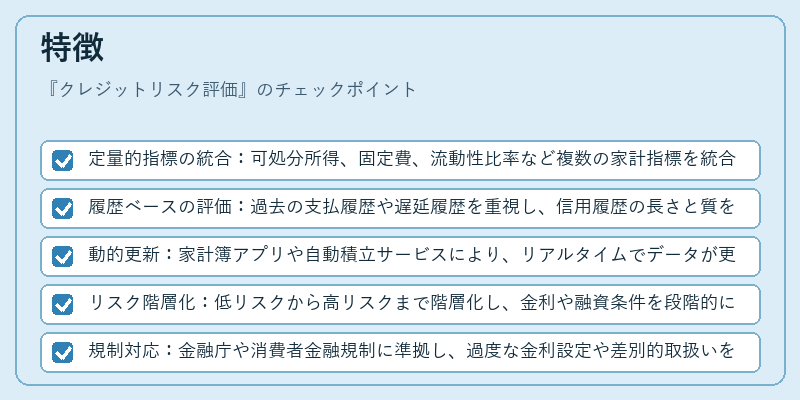

- 定量的指標の統合:可処分所得、固定費、流動性比率など複数の家計指標を統合し、総合スコアを算出。

- 履歴ベースの評価:過去の支払履歴や遅延履歴を重視し、信用履歴の長さと質を評価。

- 動的更新:家計簿アプリや自動積立サービスにより、リアルタイムでデータが更新され、評価が継続的に見直される。

- リスク階層化:低リスクから高リスクまで階層化し、金利や融資条件を段階的に設定。

- 規制対応:金融庁や消費者金融規制に準拠し、過度な金利設定や差別的取扱いを防止。

現在の位置づけ

近年、フィンテック企業の台頭により、個人のクレジットリスク評価は従来の信用情報機関だけでなく、ビッグデータ解析や機械学習アルゴリズムを用いて行われるようになった。これにより、非正規雇用者や新規就業者など、従来の信用情報が不足していた層にも融資機会が拡大。

同時に、個人情報保護法や金融庁の指導により、評価プロセスの透明性と公平性が求められ、説明責任や再評価の権利が強化されている。

住宅ローン控除やリボ払いの金利設定においては、クレジットリスク評価が重要な基準となり、金融機関はリスクプレミアムを適切に反映させることで、健全な貸付環境を維持している。

FIREを目指す個人にとっては、借入リスクを最小化し、安定したキャッシュフローを確保するための不可欠なツールであり、家計管理とリスク評価の統合が成功の鍵となる。

続きを読むには確認が必要です