通貨スワップの信用価値調整とは、相手方信用リスクを反映した価格修正である。

概要

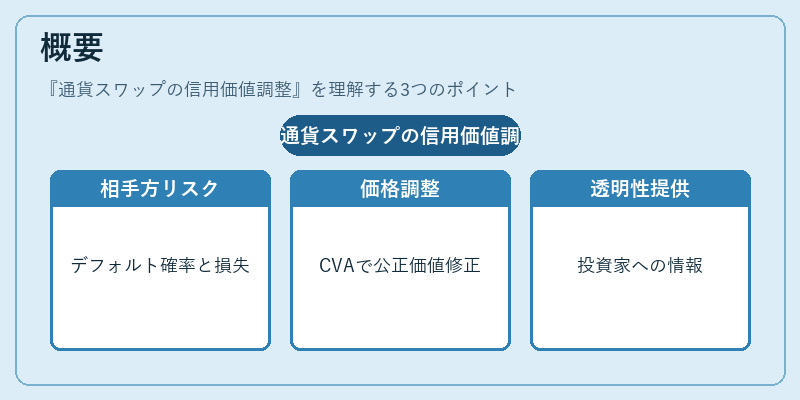

通貨スワップは、異なる通貨で金利や元本を交換するデリバティブであり、国際金融取引に不可欠な構造である。しかし、相手方が債務不履行になる可能性は常に存在し、その確率と損失額を数値化して価格に組み込む必要が生じる。信用価値調整(Credit Value Adjustment, CVA)は、将来のキャッシュフローに対する相手方デフォルトリスクを割引き換算した上で、スワップの公正価値から差し引くか加える修正項目である。CVAは、信用リスクが価格に与える影響を定量化し、投資家や取引相手に対して透明性と一貫性を提供するために設計された。

役割と機能

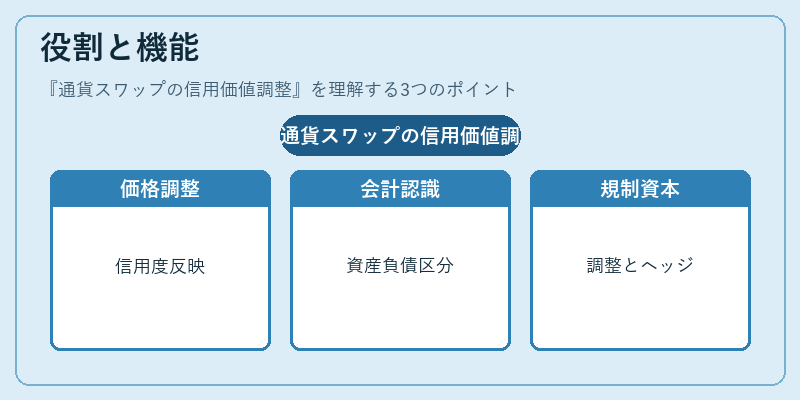

通貨スワップのCVAは、主に以下の場面で活用される。

1. 価格設定:デリバティブ取引時点での公正価値算定において、相手方の信用度を反映し、将来キャッシュフローの期待損失を調整する。

2. 会計処理:IFRS 9や米国 GAAP の下では、CVA を負債または資産として認識し、財務諸表におけるリスク管理と報告を強化する。

3. 規制資本計算:Basel III などの枠組みで、信用リスクに対する資本要件を算定する際に CCA(Credit Capital Adjustment)として取り扱われる。

4. ヘッジ管理:相手方リスクを低減するために、スワップ・ポートフォリオの構造や担保化戦略を最適化する際に COV などの指標とともに用いられる。

特徴

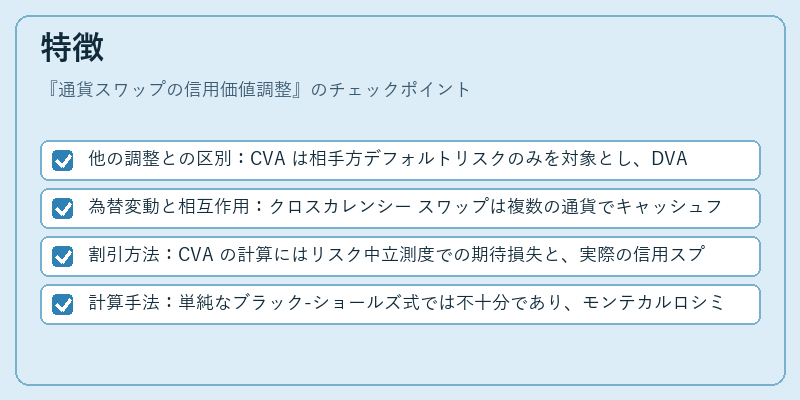

- 他の調整との区別:CVA は相手方デフォルトリスクのみを対象とし、DVA(Debit Value Adjustment)は自社の信用リスク、FVA(Funding Value Adjustment)は資金調達コストを扱う。したがって、通貨スワップに対する CVA は独立して計算される必要がある。

- 為替変動と相互作用:クロスカレンシー スワップは複数の通貨でキャッシュフローが発生するため、各通貨ごとのデフォルト確率・回収率を統合し、為替レートの変動に対しても敏感になる。

- 割引方法:CVA の計算にはリスク中立測度での期待損失と、実際の信用スプレッドを反映したディスカウントファクターが用いられる。これにより、金利スワップや通貨スワップの価格構造と一貫性を保つ。

- 計算手法:単純なブラック‑ショールズ式では不十分であり、モンテカルロシミュレーションや格子モデルが一般的に採用される。特に為替リスクと信用リスクの相関を正確に捉えるためには、多次元サンプルが必要となる。

現在の位置づけ

近年、デリバティブ市場は中央集権化・担保化が進展し、CVA の重要性がさらに高まっている。Basel III では、信用リスクに対する資本要件を強化するとともに、CVA を計算対象とした「Expected Credit Loss(ECL)」モデルへの移行が求められている。加えて、IFRS 9 の下での公正価値測定は、CVA を含むリスク調整価格を財務諸表に直接反映させるため、投資家や規制当局からの監視対象となっている。市場実務では、スワップ取引のデフォルト確率を信用スプレッド・CDS スプレッド・相手方の信用格付け等から推定し、モンテカルロ法で為替・金利パスを生成して CCA を算出するケースが増えている。さらに、ヘッジ取引では、CVA の変動を抑えるために担保化率やコリレーションの最適化が進められ、デリバティブ部門全体でリスク管理フレームワークが統合されつつある。

続きを読むには確認が必要です