累積非参加型固定金利優先株式とは、発行会社が資金調達の一手段として発行する優先株式で、配当が固定金利で設定され、未払配当が累積されるが、余剰配当には参加しない株式である。

概要

累積非参加型固定金利優先株式は、企業が株式市場から資本を調達する際、普通株式に比べて株主の権利を限定しつつ、安定した配当を提供する手段として位置付けられる。固定金利設定により、投資家は市場金利の変動に左右されない収益を期待でき、企業側は配当支払の予測可能性を確保できる。累積性は、配当が支払われなかった期間の配当を後日一括で支払う義務を発行会社に課すことで、投資家のリスクを低減する。非参加型である点は、配当が固定金利を超える場合でも、追加配当を受け取らないことを意味し、企業の利益配分をコントロールしやすい構造である。こうした特性は、特に資本コストを抑えつつ資金調達を行いたい中堅企業や、株式市場での信用力を高めたい企業にとって有効である。

役割と機能

企業は累積非参加型固定金利優先株式を発行することで、普通株式に比べて株主の議決権を制限しつつ、資金調達コストを低減できる。投資家側は、固定金利配当と累積性により、投資リスクを抑えた安定収益を得ることができる。具体的な使用場面としては、IPO時の資本構成調整、M&A資金の調達、または企業再編時の資本再構築が挙げられる。さらに、企業は優先株式を発行することで、株主総会での議決権を持たない投資家を増やし、経営判断の安定化を図ることができる。優先株式の発行は、株式市場における信用格付けや投資家の評価にも影響を与えるため、企業は発行条件を慎重に設定する必要がある。

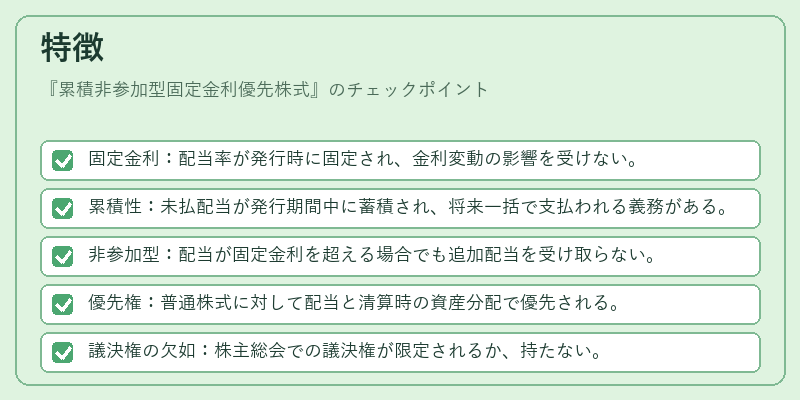

特徴

- 固定金利:配当率が発行時に固定され、金利変動の影響を受けない。

- 累積性:未払配当が発行期間中に蓄積され、将来一括で支払われる義務がある。

- 非参加型:配当が固定金利を超える場合でも追加配当を受け取らない。

- 優先権:普通株式に対して配当と清算時の資産分配で優先される。

- 議決権の欠如:株主総会での議決権が限定されるか、持たない。

- 転換・償還条項:発行会社が設定する場合、一定条件下で普通株式に転換可能、または償還可能である。

これらの特徴により、累積非参加型固定金利優先株式は、投資家に対して安定したリターンを提供しつつ、企業に対して資本構造の柔軟性をもたらす。特に、配当の確実性と企業の資本コスト低減を両立させる点が他の優先株式と差別化される。

現在の位置づけ

日本の証券取引法や会社法に基づき、累積非参加型固定金利優先株式は「優先株式」の一種として規制されている。近年、企業が株式市場での資本調達手段として多様化する中、特に中堅企業やベンチャー企業が、株主構成の安定化と資金調達コストの最適化を図るためにこの株式を選択するケースが増えている。市場では、優先株式の発行が株価に与える影響や投資家のリスク許容度が注目され、証券会社や投資顧問が優先株式の評価指標を整備している。さらに、国際的な資本市場の統合が進む中、海外投資家に対しても日本の優先株式が魅力的な投資対象となりつつある。規制面では、優先株式の情報開示義務が強化され、投資家保護の観点から発行条件の透明性が求められている。総じて、累積非参加型固定金利優先株式は、企業の資本政策における重要な選択肢として位置付けられ、今後も多様な市場環境に適応しながら利用が拡大する見込みである。

続きを読むには確認が必要です

関連記事