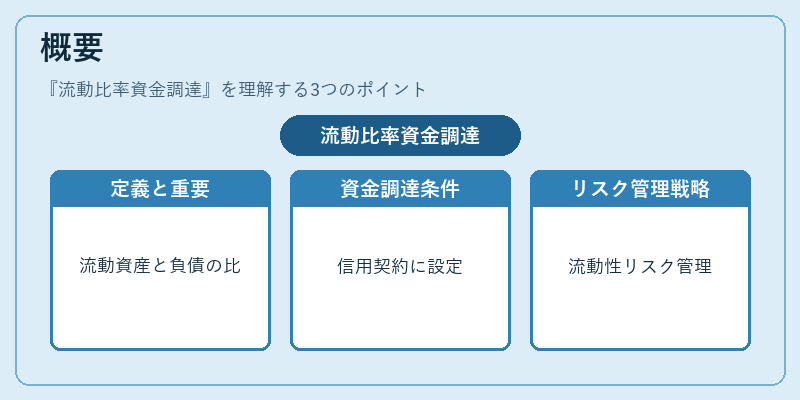

流動比率資金調達とは、企業が現在の流動性指標である流動比率を基準にして資金調達を行う手法や仕組みである。

目次

概要

流動比率(Current Ratio)は、流動資産と流動負債の比率で企業の短期的な支払能力を示す指標である。この指標が一定水準以上に維持されることは、金融機関や投資家に対して安定した経営体制を示す重要なシグナルとなる。

流動比率資金調達の概念は、企業が資金調達時に「流動比率」を条件とする信用契約(カバーレット)やローン契約を設定し、一定水準以上を維持することで借入金利や返済条件を有利化させるという実務的な枠組みから発展した。

この手法は、企業が短期資金需要と長期投資計画のバランスを取る際に、流動性リスクを定量的に管理しつつ、外部資金を調達するための戦略として位置付けられる。

役割と機能

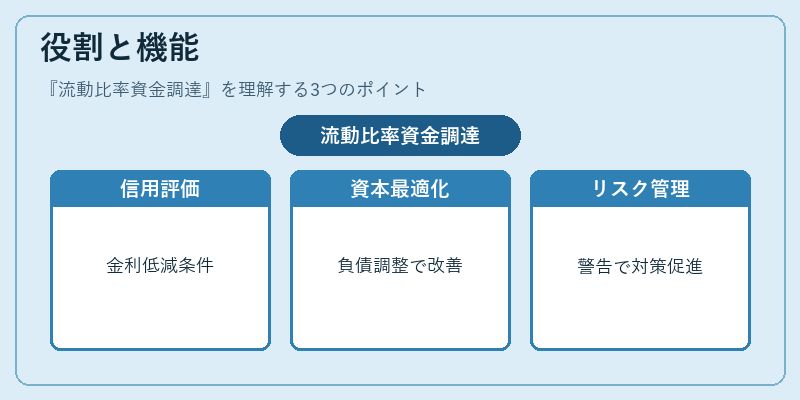

- 信用評価指標

金融機関は貸出審査時に流動比率を重視し、一定水準(例:150%)以上であることを条件に借入金利を低減する。 - 資本構成の最適化

企業は流動比率を上げるために短期負債を増やすか、流動資産(在庫・売掛金)を調整し、総合的な資本構成を最適化する。 - リスク管理

流動比率が下方に回落した際に自動で警告が発生し、追加担保や返済スケジュールの見直しを促す。 - 内部統制強化

企業は流動比率を監視対象とするKPIとして設定し、財務部門と営業・購買部門間で情報共有を行うことで、短期資金需要予測の精度を向上させる。

特徴

- 指標に基づく契約性:流動比率は単なる会計指標ではなく、借入条件(金利・返済期間)に直接結び付けられる。

- 短期資金と長期投資のバランス調整:流動比率を上げるために在庫削減や売掛金回収速度向上を図り、同時に長期負債で資本的支出を賄う。

- 監視コストが低い:既存の財務諸表データから算出できるため、追加計測や情報開示の負担が少ない。

- リスク集中の可能性:流動比率を維持する過程で短期借入に偏り、金利変動リスクが増大するケースもある。

現在の位置づけ

近年、金融規制(Basel IIIや日本の金融機関監督法)では「流動性補完比率」や「資本充足率」が重視される一方で、企業レベルでは依然として流動比率が貸付条件に組み込まれるケースが多い。

特に中小企業や日本の製造業では、在庫回転率と連動した流動比率管理が資金調達戦略の中心となっている。

また、ESG評価で「短期的な財務健全性」が重要視される中、流動比率は投資家に対する透明性を高める指標としても機能している。

将来的にはLCR(Liquidity Coverage Ratio)やNSFR(Net Stable Funding Ratio)といった国際的な流動性基準が浸透すれば、流動比率の役割は補完的・説明的に変化する可能性があるが、現時点では企業資金調達における実務的な指標として重要である。

×

続きを読むには確認が必要です