流動比率の国際会計基準適用とは、IFRS(International Financial Reporting Standards)に従い貸借対照表上で定義される流動資産と流動負債を算定し、企業の短期的な支払能力を測る指標である。

目次

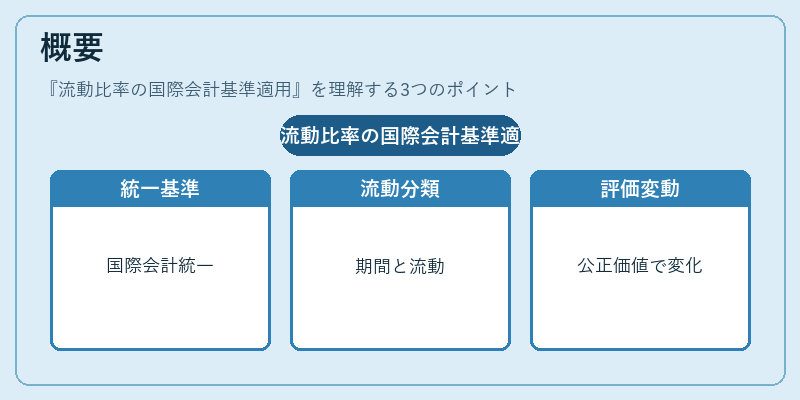

概要

国際会計基準は、各国の財務報告を統一することを目的に策定された。IFRSでは、資産・負債の分類基準として「流動性」と「期間」を重視し、1年以内または通常業務サイクル内で現金化または支払われる項目を流動資産/流動負債に分類する。流動比率(Current Ratio)はその分類結果を用いて計算されるため、IFRS適用企業では「流動性の測定方法」が一貫している点が特徴である。また、IFRSは公正価値測定や減損認識に関する詳細規定を持つため、流動資産の評価額が変動し、比率自体も時間とともに変化しやすい。

役割と機能

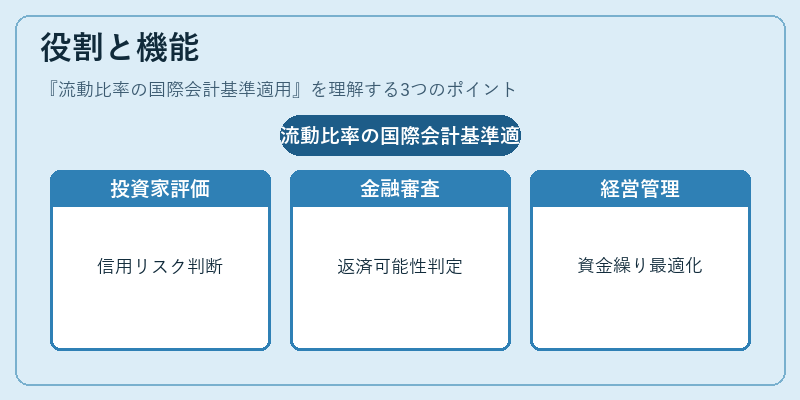

- 投資家・アナリスト:企業の短期支払能力を把握し、信用リスク評価に利用する。

- 金融機関・貸付業者:融資審査時に返済可能性を判断するための指標として参照。

- 規制当局:バスルIIIやEUの金融安定化法令で、銀行等の流動比率(LCR)計算基準にIFRS適用企業の財務諸表情報が含まれることがある。

- 経営者:資金繰り管理・運転資本最適化の指標として内部統制や業績評価に組み込む。

特徴

| 特徴 | 説明 |

|---|---|

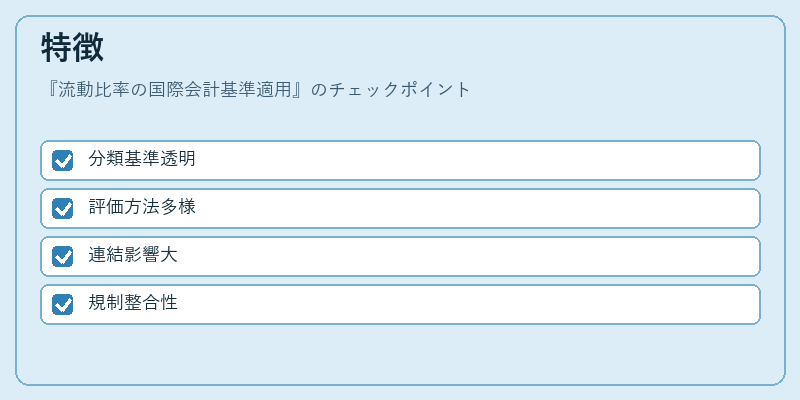

| 分類基準の透明性 | IFRSは「1年以内」「通常業務サイクル内」という具体的な定義を示し、流動資産・負債の判定が比較的一貫。 |

| 評価方法の多様化 | 公正価値測定や減損計上により、同一項目でも企業間で数値差が生じることがある。 |

| 連結財務諸表への影響 | 連結時に子会社の流動資産・負債を合算し、相殺取引も考慮する必要があるため、単体比率とは異なる結果になる場合が多い。 |

| 規制との整合性 | IFRS適用企業は、国際的な金融監督基準(e.g., Basel III)と調和しやすいが、各国の国内会計基準との差異を埋めるために追加開示が求められることもある。 |

現在の位置づけ

近年、IFRS採用率は世界的に増加しており、多くの上場企業や大規模非上場企業が国際基準で財務諸表を作成している。その結果、流動比率を含む各種指標は投資家間で比較可能性が高まり、情報開示の質向上に寄与している。

同時に、金融市場のグローバル化と規制強化(例:欧州連合のMiFID II、米国のDodd‑Frank Act)により、流動比率はリスク管理ツールとしても重要視されている。特に銀行業界では、流動性カバレッジ比率(Liquidity Coverage Ratio, LCR)の算定にIFRS財務諸表情報が直接影響を与えるケースが増えている。

一方で、IFRSの柔軟な評価方法は企業間比較に一定の難しさを残すため、アナリストや投資家は補完的指標(例えば現金比率や短期負債比率)と併用して総合判断することが一般的である。

×

続きを読むには確認が必要です