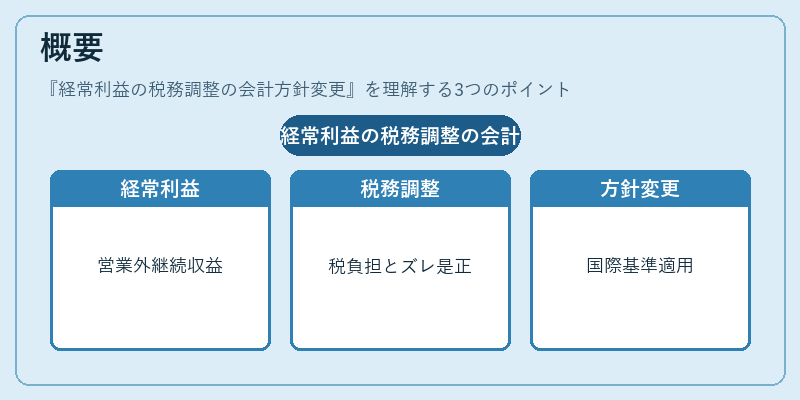

経常利益の税務調整の会計方針変更とは、企業が税金に関する収益認識や費用計上方法を見直し、税務上の調整を行う際に適用される会計処理基準・ポリシーの変更である。

目次

概要

経常利益は営業活動以外から得られる継続的な収益を示す指標であり、その金額は税務上の調整によって大きく変動する。税務調整とは、所得税法や法人税法に基づき計算される税負担と会計上の利益とのズレを是正する処理である。従来は各企業が独自に税務調整項目を設定していたが、近年は国際財務報告基準(IFRS)や日本公認会計士協会の指針によって統一的なフレームワークが求められるようになった。これに伴い、税務調整の会計方針変更は「税金に関連する項目をどのように認識・測定し、開示するか」を明確化するための手続きとして位置付けられている。

役割と機能

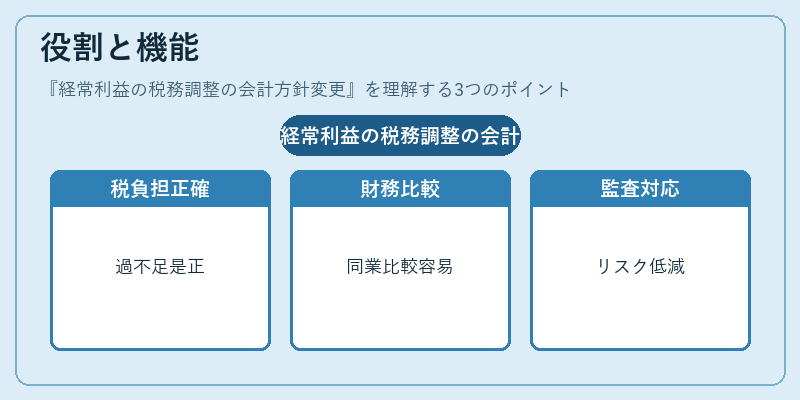

- 税負担の正確性確保 – 税務調整は法人税計算上の差異を会計に反映させ、税金の過不足を是正する。

- 財務諸表の比較可能性向上 – 方針変更前後で統一基準を適用することで、同業他社との比較が容易になる。

- 監査・規制対応 – 税務調整は税務署や証券取引所の開示要件に直結し、監査リスクを低減させる。

- 資金繰り管理 – 税負担額が変動するとキャッシュフロー計算書上の税金支払項目も変化するため、運転資本計画に影響を与える。

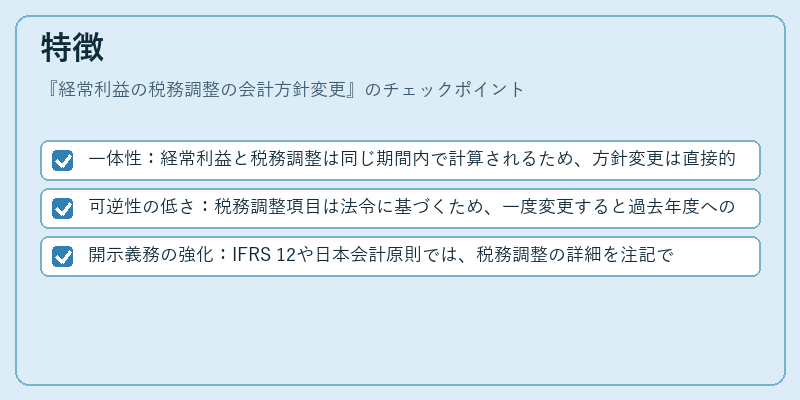

特徴

- 一体性:経常利益と税務調整は同じ期間内で計算されるため、方針変更は直接的に損益計算書全体に波及する。

- 可逆性の低さ:税務調整項目は法令に基づくため、一度変更すると過去年度への遡及修正が制限される。

- 開示義務の強化:IFRS 12や日本会計原則では、税務調整の詳細を注記で明示することが求められる。

現在の位置づけ

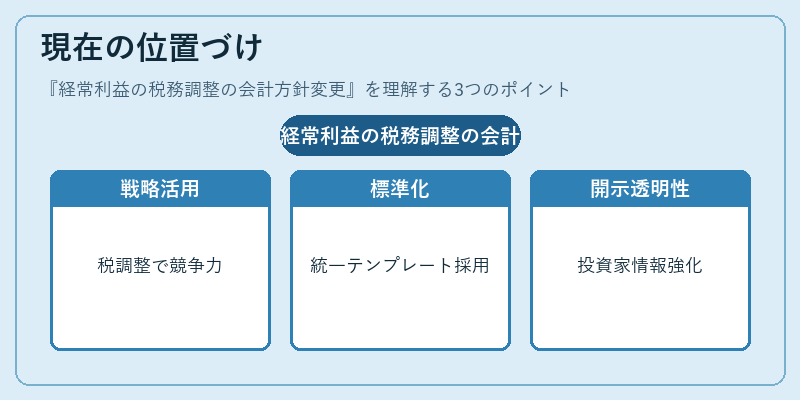

近年、企業はグローバルな税務環境(OECDのBEPS対策など)に対応しつつ、税務調整の会計方針変更を戦略的手段として活用している。特に多国籍企業では、各国の税制差異を統合的に管理するために、税務調整項目を標準化したテンプレートが導入されている。また、証券取引所は「税務調整の透明性」を重視し、上場企業への開示指針を厳格化している。結果として、経常利益に対する税務調整の会計方針変更は、財務報告の信頼性向上と投資家情報提供の重要な柱となっている。

×

続きを読むには確認が必要です