データ監査証跡とは、金融取引や関連操作に関する全ての変更・アクセスを時系列で不可逆的に記録し、後から検証可能にした情報構造である。

概要

金融サービスは顧客資産を取り扱うため、透明性と説明責任が求められる。KYC(本人確認)やAML(マネーロンダリング対策)の枠組みでは、取引の正当性を証明する証拠が不可欠である。また、PSD2により第三者サービスプロバイダーが銀行データへアクセスできるようになったことで、誰がいつ何を行ったかを追跡する仕組みが必要となった。これらの背景から、監査証跡は規制遵守とリスク管理を両立させるために設計された。

役割と機能

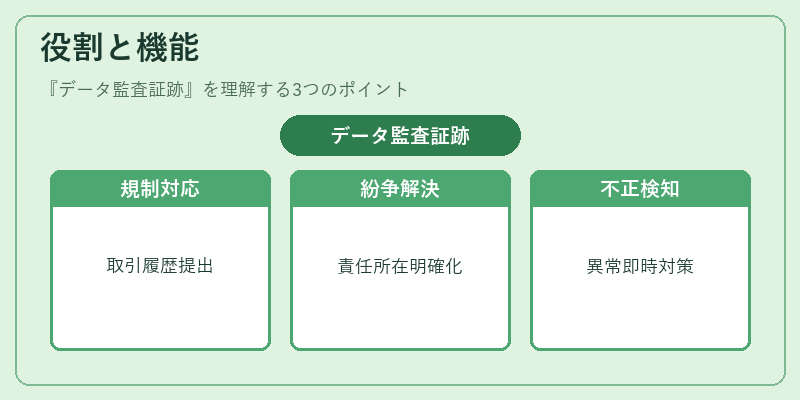

データ監査証跡は主に以下の場面で活用される。

- 規制監査:金融庁や各国の監督当局が提出要求する取引履歴を提供。

- 紛争解決:顧客からのクレーム時に、操作ログを参照して責任所在を明確化。

- 不正検知:リアルタイムで異常パターンを検出し、即座に対策へと結びつける。

- 内部統制:組織内の権限管理や業務プロセスの可視化を支援。

特徴

| 項目 | 説明 |

|---|---|

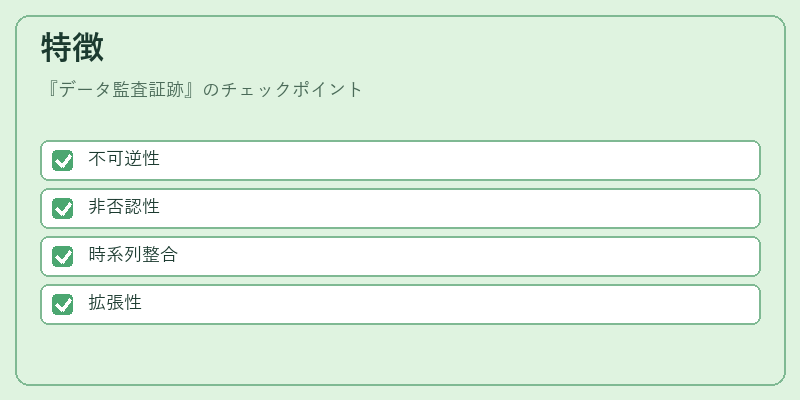

| 不可逆性 | 変更後に元に戻せないハッシュ化・タイムスタンプ付き。 |

| 非否認性 | アクションを行った主体が後から否定できない証拠を保持。 |

| 時系列整合性 | 全エントリは連続的にリンクされ、改ざん検知が容易。 |

| 拡張性 | APIベースで他サービス(eウォレット・QR決済等)と統合可能。 |

これらの特徴は単なるログファイルとは異なり、法的拘束力を持つ証拠として扱える点にある。

現在の位置づけ

近年、データ監査証跡はPSD2やBaaS(Banking-as-a-Service)プラットフォームで必須要件となっている。金融機関はAPI経由で第三者へ情報を開示する際に、すべてのアクセスを証跡化しなければならない。また、PCI DSSやトークナイゼーションと組み合わせることで、カード情報保護と監査の両立が実現している。さらに、ブロックチェーン技術を採用した分散型証跡は改ざん耐性を強化し、国境を越えた取引でも一貫した監査基準を提供できるようになっている。今後はAIによる異常検知や自動レポート生成と連携することで、より迅速かつ精度の高いコンプライアンス管理が期待されている。

続きを読むには確認が必要です