データハブとは、金融機関やフィンテック企業が保有する顧客・取引情報を統合的に管理し、API経由で安全かつ効率的に共有できる中心的なプラットフォームである。

目次

概要

近年のデジタルバンキングの拡大と規制強化(PSD2等)により、金融機関は多様なサードパーティサービスへ顧客データを提供する必要性が高まった。従来の分散型システムでは整合性やセキュリティ確保が課題だったため、統一的なデータ管理基盤としてデータハブが登場した。データハブは、オープンバンキングにおける「データポータビリティ」の実現を支えるインフラであり、金融機関内外のアプリケーション間で情報流通を円滑にする役割を担う。

役割と機能

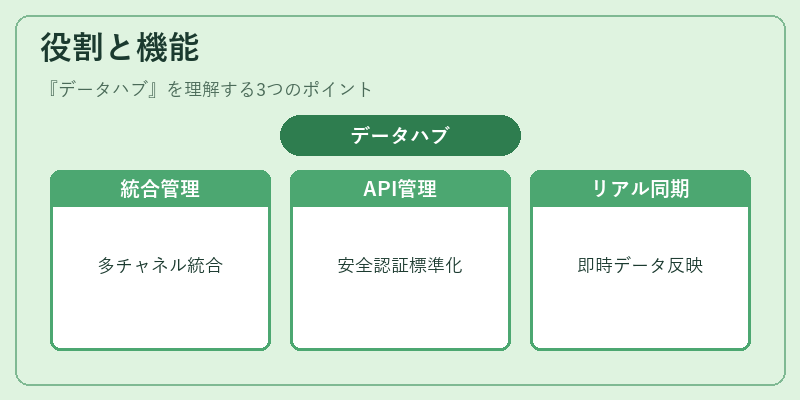

- 統合管理:複数チャネル(モバイル決済、QRコード決済、eウォレット等)から取得した取引データや顧客プロフィールを一元化。

- APIゲートウェイ:外部サービスへ安全にデータ提供するためのREST/GraphQL APIを標準化し、認可・認証(OAuth2.0など)を統括。

- コンプライアンスサポート:KYC・AMLプロセスに必要な情報を迅速に抽出し、監査ログやデータ保持要件に対応。PCI DSSやGDPR等の規制遵守を支援する暗号化・アクセス管理機能を備える。

- リアルタイム同期:取引発生時点でデータが即座に反映されるストリーミング仕組みを提供し、チャージバックや3Dセキュア認証の遅延を最小化。

- 分析・レポーティング:統合されたデータを基盤としたBIツール連携で、顧客行動解析やリスク評価が可能。

特徴

| 特色 | 説明 |

|---|---|

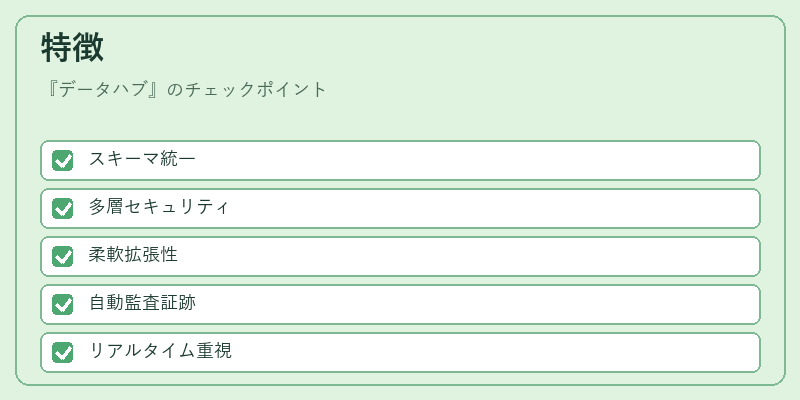

| スキーマ標準化 | 金融業界共通のスキーマ(例:Open Banking Data Standard)を採用し、異なるシステム間でデータ互換性を確保。 |

| セキュリティ層多重化 | データ暗号化、マルチファクター認証、アクセス制御ポリシーを統合し、内部外部の脅威に対抗。 |

| 柔軟な拡張性 | マイクロサービスアーキテクチャとコンテナ技術を活用し、新規金融商品やサードパーティ連携を迅速に追加可能。 |

| 監査証跡の自動生成 | データアクセス・変更履歴を完全に記録し、法的要件への対応が容易。 |

これらは従来型データウェアハウスやデータレイクと比べ、リアルタイム性とセキュリティ重視の点で差別化される。

現在の位置づけ

金融業界におけるオープンイノベーションの中心としてデータハブは不可欠なインフラとなっている。BaaS(Banking-as-a-Service)や組込型金融サービスが拡大する中、銀行は自社データを安全に外部へ供給しつつ、収益機会を追求している。また、AI・MLベースのリスク管理やパーソナライズド商品提案にも不可欠であり、データハブが提供する統一データ層が基盤となっている。規制面では、データプライバシーとセキュリティを確保しつつ、顧客の自由なデータ移転権(Data Portability)を実現するために、各国で標準化努力やガイドライン策定が進められている。今後はインターネット・オブ・シングズ(IoT)と連携したリアルタイムデータ統合の拡充や、分散型台帳技術との融合も期待される。

×

続きを読むには確認が必要です