内部統制データ品質とは、金融機関における業務プロセスや情報システムの内部統制枠組みが確保するべきデータの正確性・完全性・一貫性を指す概念である。

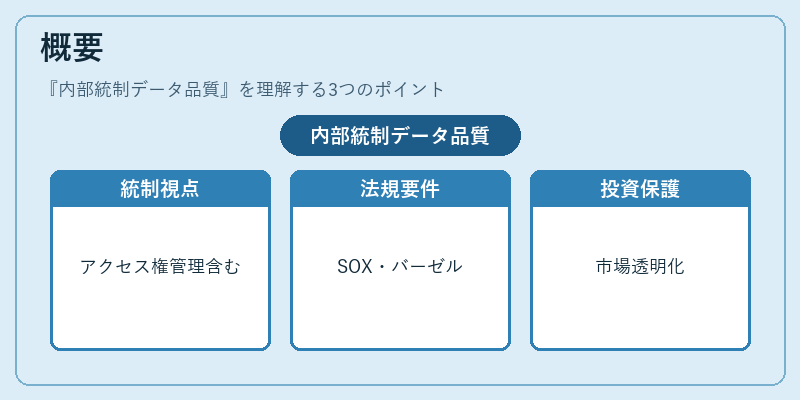

概要

内部統制データ品質は、企業会計や規制報告において信頼できる情報を提供するための基盤である。金融業界では、顧客資産管理、リスク評価、監査対応など多岐にわたる業務がデジタル化され、データフローが複雑化した結果、単なる「データ品質」以上の統制的視点が求められるようになった。従来のデータクレンジングや検証プロセスに加えて、内部統制は情報システムへのアクセス権限管理、変更管理、監査ログの保全といった手続きも含むため、組織全体でのリスク管理戦略と直結する。

この概念は、金融庁やFSA(Financial Services Agency)の指導原則、SOX法、バーゼル合意などが示す「内部統制報告義務」や「データガバナンス」の枠組みの中で位置づけられる。特に、資金決済・清算システム(FIAT)や金融商品取引業者の適合性原則においては、顧客情報や取引履歴の正確性が投資家保護と市場透明性に直結するため、内部統制データ品質の確立が不可欠となっている。

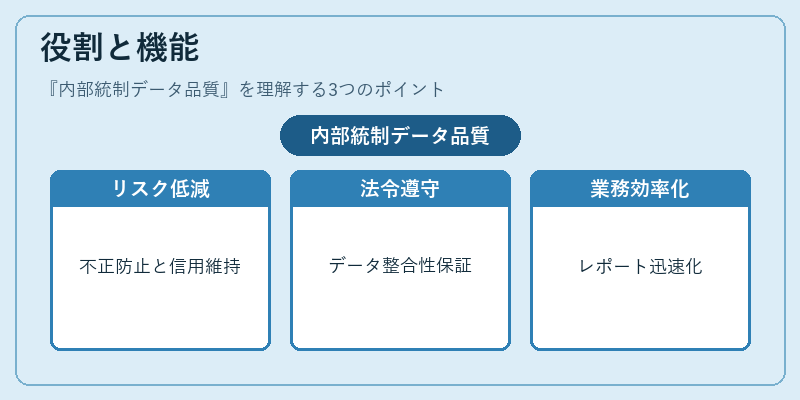

役割と機能

内部統制データ品質は、以下のような場面で重要な機能を果たす。

1. リスク管理:不正取引や誤報告による信用リスクを低減し、規制上のペナルティ回避に寄与する。

2. コンプライアンス遵守:SOX法・FATCA・バーゼル合意などの外部監査要件に対して、データの整合性と追跡可能性を保証する。

3. 業務効率化:統一されたデータ基準により、レポート作成や意思決定プロセスが迅速化される。

4. 内部監査支援:監査証拠としてのログ保全・変更履歴管理により、監査人の検証負担を軽減する。

実務では、取引データの入力時点で自動チェックを行い、エラーが発生した場合は即座に修正フローへ遷移させる仕組みや、定期的な内部監査によって統制環境全体を評価するプロセスが構築されている。これらの機能は、金融機関が市場で信頼性を保ちつつ、規制変更に迅速に対応できる土台となる。

特徴

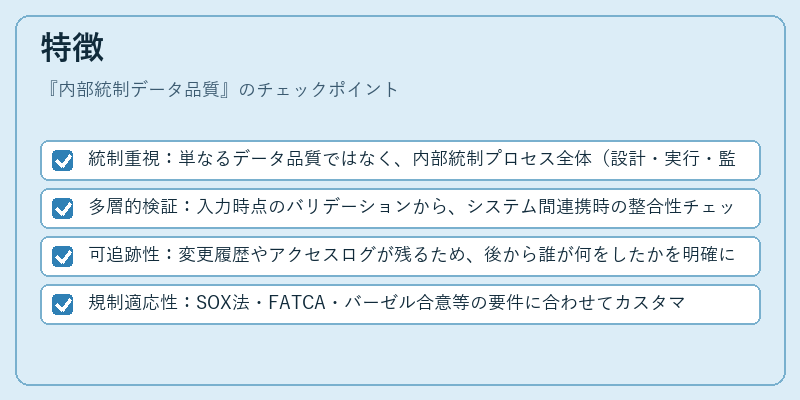

- 統制重視:単なるデータ品質ではなく、内部統制プロセス全体(設計・実行・監査)が統合されている。

- 多層的検証:入力時点のバリデーションから、システム間連携時の整合性チェックまで、多段階で品質を確保する。

- 可追跡性:変更履歴やアクセスログが残るため、後から誰が何をしたかを明確に追跡できる。

- 規制適応性:SOX法・FATCA・バーゼル合意等の要件に合わせてカスタマイズ可能であり、国際的な基準にも対応しやすい。

これらの特徴は、金融機関が複数の監査主体(国内外)と顧客からの信頼を維持するために不可欠である。

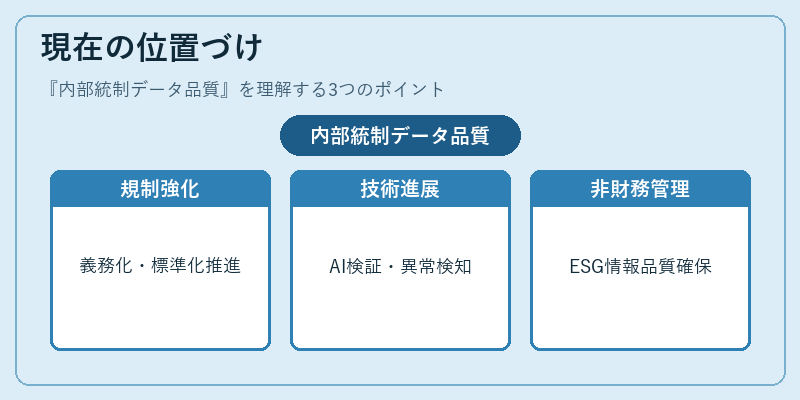

現在の位置づけ

近年、デジタルバンキング・フィンテックの拡大に伴い、取引データ量は指数関数的に増加している。これに対し、内部統制データ品質は「データガバナンス」の中核として位置づけられ、AIや機械学習を活用した自動検証・異常検知の導入が進んでいる。また、ESG(環境・社会・ガバナンス)情報の開示要件が増加する中で、非財務データに対しても同等の品質管理が求められるようになっている。

金融庁は「内部統制報告書」の提出を義務化し、バーゼル合意ではリスク情報の正確性を前提とした資本計算基準を策定している。さらに、国際的にはFSA(Financial Stability Board)やISO 20022などが標準化を推進し、内部統制データ品質はグローバルな規格適合性の指標としても機能するようになっている。

総じて、内部統制データ品質は金融機関にとってリスク軽減・コンプライアンス遵守・業務効率化を同時に実現できる重要資産であり、今後も規制の進展やテクノロジー革新に伴い、その範囲と深さが拡大していく見込みである。

続きを読むには確認が必要です