データ共有同意管理とは、個人や法人が自らの金融情報を第三者に提供する際に、その許諾を取得・記録し、利用範囲を制御する仕組みである。

この機能は、オープンバンキングやAPI銀行の普及とともに不可欠となり、個人データ保護法規やPSD2(Payment Services Directive 2)等の枠組み内で設計されている。

概要

金融取引がデジタル化する中、顧客は自らの口座情報・支払履歴・投資データを外部サービスへ提供し、よりパーソナライズされた商品やサービスを受けることを求めている。

しかし、金融機関は個人情報保護法(日本)やGDPR等の規制により、顧客データの不正利用を防止する責任がある。そのため、データ共有同意管理は「誰が何の目的でどこまで情報を使うか」を明確化し、透明性と安全性を両立させる手段として位置づけられる。

この仕組みは、APIベースのサービス提供において特に重要で、顧客が自分のデータアクセス権限をリアルタイムで確認・変更できるよう設計されている。

役割と機能

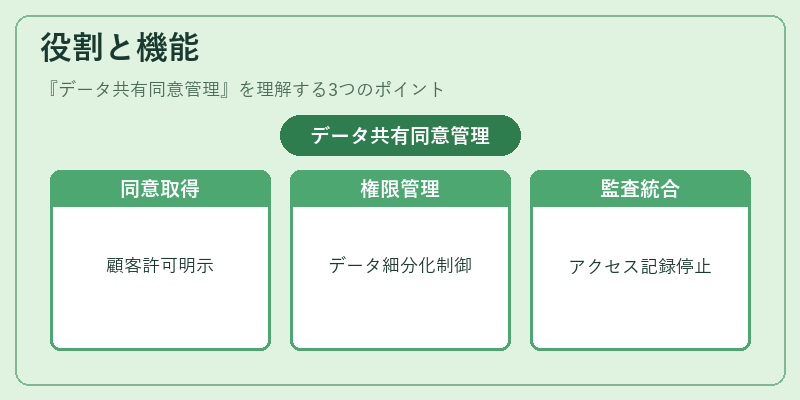

- 同意取得 – 顧客はウェブやモバイルアプリ上で明示的に許可を与える。

- 権限管理 – 同意内容を細分化(口座情報のみ、取引履歴のみ等)し、必要最小限のデータ提供を実現。

- 監査ログ – いつ誰がどのデータにアクセスしたかを記録し、コンプライアンス検証に利用。

- ロールバック機能 – 顧客が同意を撤回した場合、既存の連携サービス側で速やかにデータ送信を停止する。

- インターフェース標準化 – OpenAPI仕様等を用いて、金融機関と第三者アプリ間で統一された同意フローを実装。

これらは、PSD2が定める「顧客認証」や「アクセス権限付与」の要件に対応しつつ、KYC(Know Your Customer)・AML(Anti‑Money Laundering)のプロセスとも連携している。

特徴

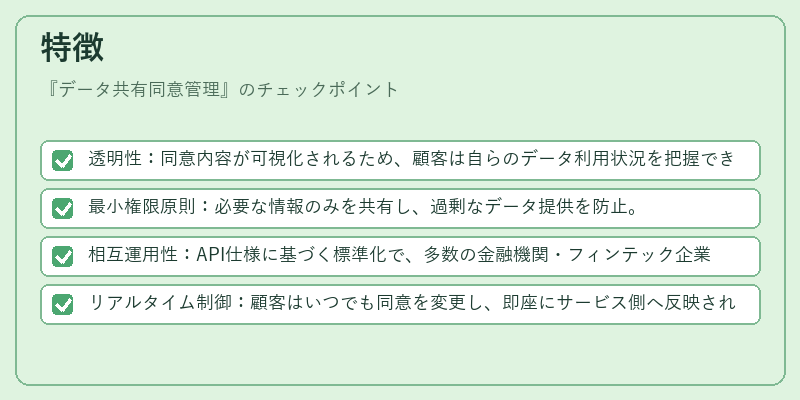

- 透明性:同意内容が可視化されるため、顧客は自らのデータ利用状況を把握できる。

- 最小権限原則:必要な情報のみを共有し、過剰なデータ提供を防止。

- 相互運用性:API仕様に基づく標準化で、多数の金融機関・フィンテック企業が同一フローを利用可能。

- リアルタイム制御:顧客はいつでも同意を変更し、即座にサービス側へ反映される。

これらの特徴は、従来型の契約書ベースのデータ共有と比べて、手続きの簡素化とリスク低減という二重効果を持つ。

現在の位置づけ

近年、eウォレットやモバイル決済サービスが拡大する中で、データ共有同意管理は必須インフラとなっている。特に、QRコード決済やトークナイゼーション技術を採用した新規サービスでは、顧客情報の匿名化・暗号化と並行して同意管理が実装されるケースが増えている。

金融機関はPCI DSS(Payment Card Industry Data Security Standard)等のセキュリティ基準に加え、同意管理をコンプライアンス評価指標として組み込む動きが顕著である。規制当局もAPI銀行導入時には「同意フローの可視化」を必須項目とする方針を示しており、業界全体で統一的な実装基準が整いつつある。

将来的には、AIによるリスク評価や行動分析と連携した自動同意調整機能の開発も期待されているが、その際は個人情報保護法との整合性を確保する必要が高まる。

データ共有同意管理は、金融サービスのオープン化と顧客主権の実現を両立させるキーテクノロジーとして、今後も成長軌道に乗っていくことが予測される。

続きを読むには確認が必要です