DBRSモーニングスター社債格付尺度とは、DBRS Morningstarが提供する企業債の信用格付けを表す尺度である。

概要

DBRS(ダブル・アール・ビー・エス)とMorningstarの共同事業により設立されたDBRS Morningstarは、国際的な投資家向けに信用リスク評価を行う機関である。社債格付尺度は、同社が発表する企業債のデフォルトリスクや返済能力を定量化し、投資判断の基準として広く利用されている。日本国内外の証券取引所に上場している社債だけでなく、非上場企業の債券も対象とする点が特徴だ。

役割と機能

格付尺度は、投資家が社債を評価し、ポートフォリオの信用構成を最適化するための指標として機能する。主な用途は以下の通りである。

1. リスク管理:企業の財務健全性や経営状況に応じて格付が決定され、デフォルト確率の予測に利用される。

2. 価格形成:市場参加者は格付情報を基にスプレッド(利回り差)を設定し、債券価格を決定する。

3. 規制遵守:金融機関や投資信託が資本充足率やリスク加重資産の計算において格付情報を参照することで、法令上の要件を満たす。

特徴

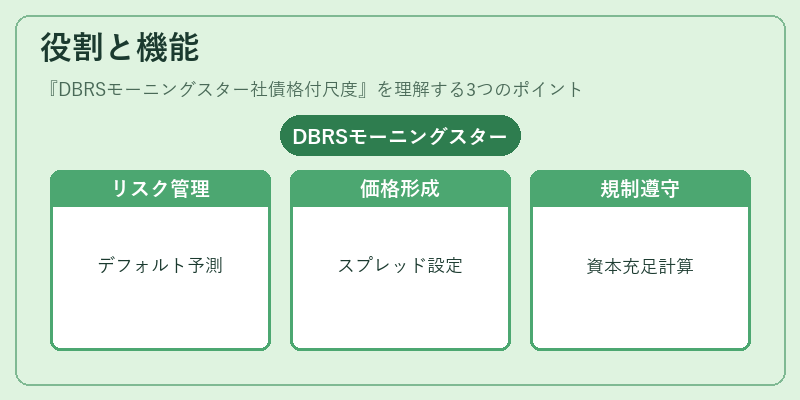

- 文字+記号表記

AAA(最高レベル)からD(デフォルト)までの10段階で評価される。各段階はさらに「+」「−」記号で細分化され、格付の微妙な差異を示す。 - 独自スケール設計

DBRS Morningstarは、米国市場向けに開発されたオリジナルの尺度であり、他社(ムーディーズ・スタンダード&プアーズ、フィッチ)とは区別される。 - 定期的なレビュー

企業の財務情報や業界動向を踏まえて年1回以上の再評価が行われ、格付変更の透明性が確保されている。 - 多様な対象

通常債(利付)に加え、割引社債、転換社債、劣後債など、形態や優先順位が異なる債券も評価範囲に含まれる。

現在の位置づけ

近年、低金利環境とグローバルな資金フローの変動を受けて、投資家は信用リスクへの感度を高めている。DBRS Morningstarは、その格付尺度を通じて市場に対し「信用品質」の客観的指標を提供しており、特に機関投資家やヘッジファンドのポートフォリオ構築で重要な役割を担っている。また、ESG(環境・社会・ガバナンス)要因が格付評価に組み込まれる動きも進行中であり、従来の財務指標だけでなく非財務情報の統合が期待されている。規制面では、金融庁や証券取引所が信用リスク管理を重視する方針に合わせ、格付機関の情報活用が推奨されるケースが増えている。

続きを読むには確認が必要です