確定拠出年金税務申告とは、個人または法人が確定拠出年金に関わる所得・控除の状況を国税庁へ報告し、税額を算定するための手続きである。

概要

確定拠出年金制度は、従業員個々人が自らの退職金資産を積み立てる仕組みとして導入された。従来の確定給付型年金と異なり、拠出額や運用成績に応じて受取額が決まるため、税務上の取り扱いも独自性を帯びている。制度設計段階で所得控除や非課税措置が定められたため、年金資産の形成過程で発生する所得・損益については、確定拠出年金税務申告により正確な税負担を算定し、公平性と透明性を保つ必要がある。制度導入以降、個人事業主や中小企業の従業員も対象となり、社会的な受容度は高まっている。

役割と機能

確定拠出年金税務申告は、以下のように金融・経済システム内で重要な位置を占める。

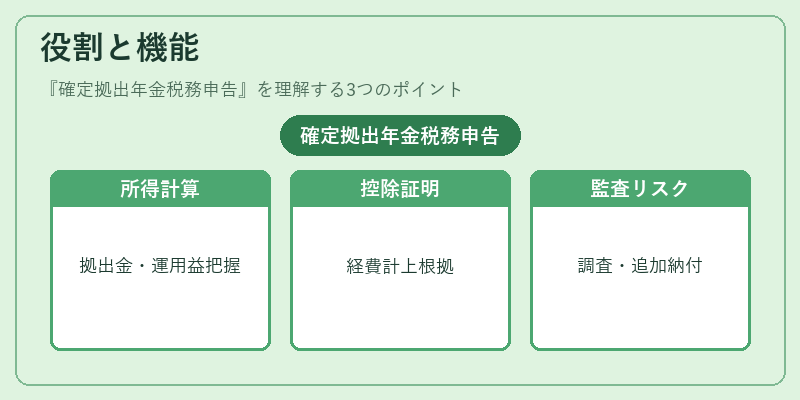

1. 所得計算の根拠:従業員が拠出した金額や運用益を正しく把握し、課税対象となる所得を算定する。

2. 控除申請の証明:個人事業主等は、給与所得者と同様に拠出金額を経費として計上できるため、その根拠資料として機能。

3. 税務監査の対象:不正確な申告があれば、税務署から調査や追加納付命令が行われるリスク管理ツールとなる。

4. 制度運営の統計データ:国が年金資産規模を把握し、将来の社会保障負担予測に活用するための基礎資料として利用される。

実務上は、従業員が拠出した金額とその運用成績をまとめた「確定拠出年金報告書」を作成し、税務署へ提出することで、所得控除や非課税措置の適用可否を判定される。

特徴

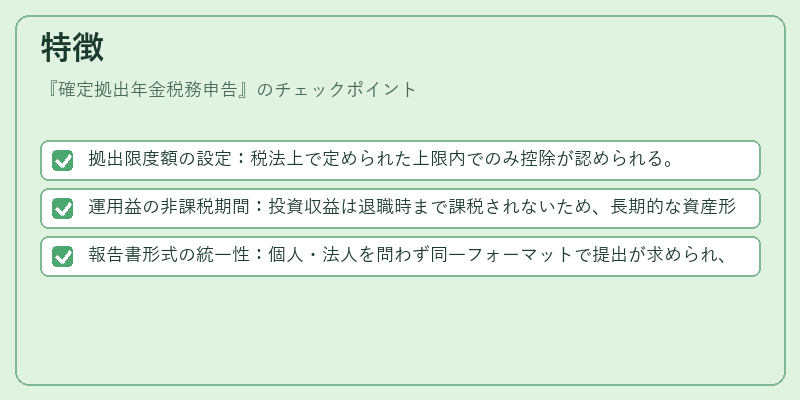

- 拠出限度額の設定:税法上で定められた上限内でのみ控除が認められる。

- 運用益の非課税期間:投資収益は退職時まで課税されないため、長期的な資産形成に有利。

- 報告書形式の統一性:個人・法人を問わず同一フォーマットで提出が求められ、行政処理効率化が図られる。

これらは、確定給付年金や公的年金と比べて「拠出者主体」の税務管理という点で独自性が高い。

現在の位置づけ

近年、デジタル行政サービスの推進に伴い、e-Tax等を通じたオンライン申告が主流となっている。さらに、退職金・相続税との連携も強化されており、確定拠出年金資産は遺産分割や事業承継計画において重要な要素として扱われるケースが増えている。規制面では、税務上の控除限度額の見直しや運用商品への監督強化などが検討されており、制度の持続可能性と公平性を両立させる動きが顕著である。

続きを読むには確認が必要です