基準価額算出時点の評価方法(DCF)とは、投資信託やETFなどのファンドにおいて、将来キャッシュフローを現在価値へ割引くことで基金全体の価値を測定し、その結果から基準価額を決定する手法である。

概要

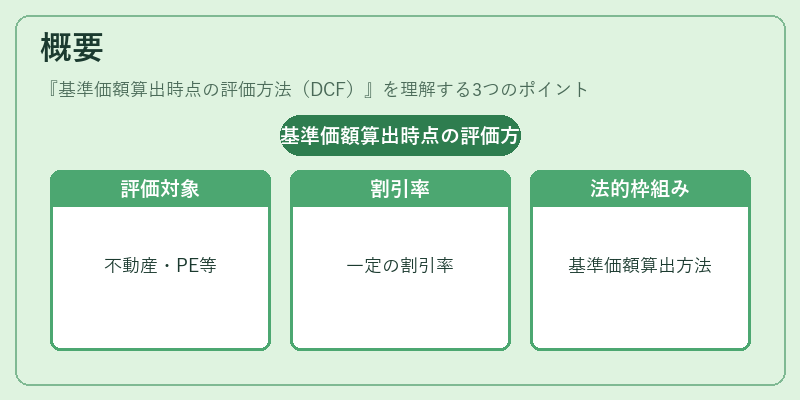

DCF(Discounted Cash Flow)評価は、資産が生み出す見込まれるキャッシュフローを一定の割引率で現在価値に換算し、基金全体の純資産価値(NAV)を算定する。主に流動性が低い不動産やプライベート・エクイティ、複雑なデリバティブ構造を有するファンドで採用され、時点での市場価格では測れない資産価値を客観的に評価できる。日本においては、投信業務規制の枠組み内で「基準価額算出方法」の一つとして位置付けられている。

役割と機能

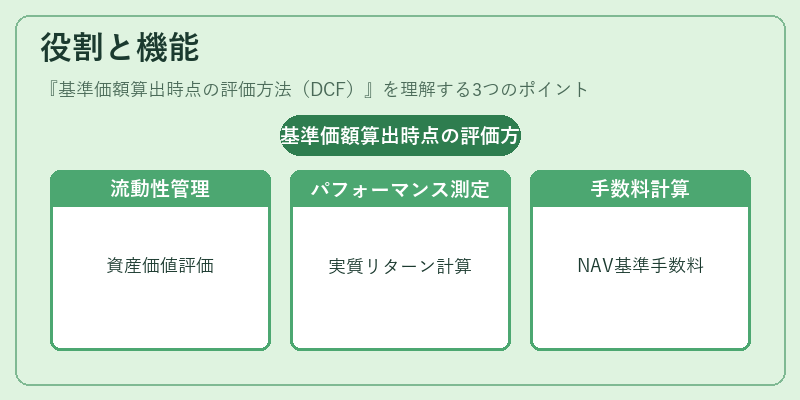

DCFは、ファンド運用会社が資産構成を把握し、投資家へ正確なNAV情報を提供するために不可欠である。具体的には以下の場面で活用される。

1. 流動性リスク管理:市場価格が取得できない資産(不動産・インフラ)の価値評価。

2. パフォーマンス測定:将来キャッシュフローを前提にした実質リターン計算。

3. 手数料計算:信託報酬や運用手数料の算出基準としてNAVが利用される。

4. 規制遵守:投資信託法等で定められた評価方法の選択肢の一つ。

特徴

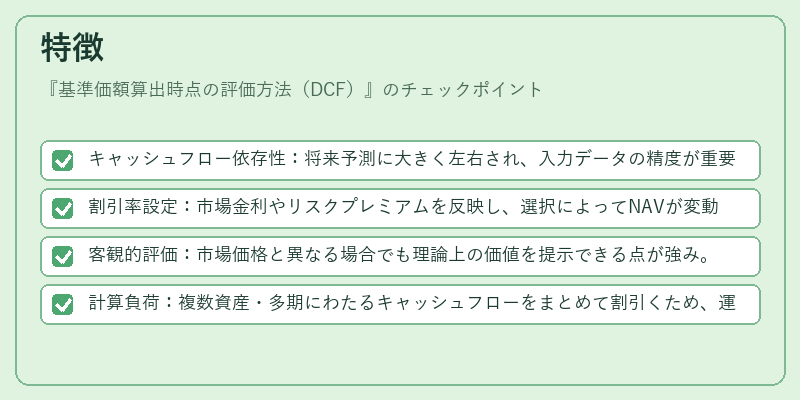

- キャッシュフロー依存性:将来予測に大きく左右され、入力データの精度が重要。

- 割引率設定:市場金利やリスクプレミアムを反映し、選択によってNAVが変動。

- 客観的評価:市場価格と異なる場合でも理論上の価値を提示できる点が強み。

- 計算負荷:複数資産・多期にわたるキャッシュフローをまとめて割引くため、運用コストが増大する。

現在の位置づけ

近年、プライベート・エクイティや不動産ファンドの拡大に伴い、DCF評価は主流となっている。金融庁は投信業務規制で「市場価格法」と並ぶ基準価額算出方法として明示し、運用会社に対して透明性と一貫性を求めている。また、ヘッジファンドやスマートベータ型ETFの資産構成が複雑化する中、DCFはリスク調整後パフォーマンス測定に不可欠な手段として位置づけられている。さらに、iDeCo対応投信やつみたてNISA対象商品でも、非上場資産を含むファンドでの採用が進んでおり、今後も評価方法の選択肢として重要性を増すと予想される。

続きを読むには確認が必要です