死亡・障害ベスティング加速とは、従業員や創業者が保有する株式オプション等のベスティング(権利確定)期間を、本人の死亡または長期障害により業務継続が困難となった場合に、通常のスケジュールよりも早期に完了させるメカニズムである。

目次

概要

ベンチャー企業では、創業者や主要従業員への株式付与を通じて長期的なインセンティブを提供することが一般的である。標準のベスティングは数年にわたる段階的確定(例:4年で毎月または四半期ごと)を前提としているため、途中で死亡や重度障害となった場合、その権利取得が遅延し、企業価値の減少や投資家へのリスク増大につながる。死亡・障害ベスティング加速は、こうした不確実性を低減させ、投資家と経営陣双方にとって合理的な安全策として位置付けられるようになった。

役割と機能

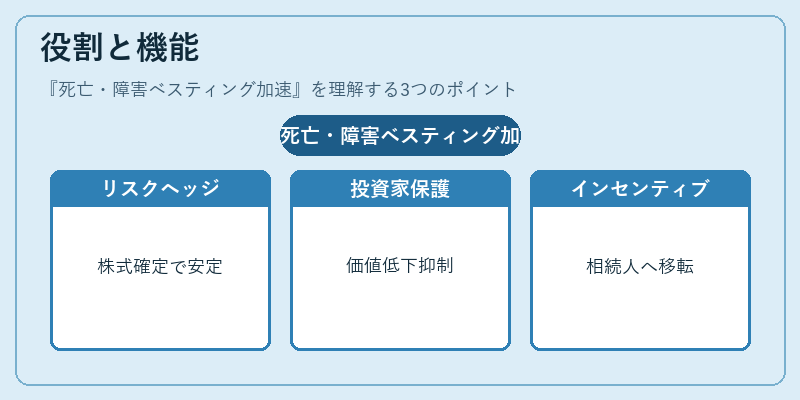

- リスクヘッジ:創業者の死亡・障害が発生した際に株式を速やかに確定させ、資本構成の安定化を図る。

- 投資家保護:ベンチャーキャピタルは、主要人材の離脱による価値低下リスクを最小限に抑えるため、本条項を契約書に盛り込むことが多い。

- インセンティブ維持:従業員は死亡・障害時でも確定した株式を保有でき、相続人や配偶者への財産移転の円滑化にも寄与する。

- 資金調達交渉の要因:シリーズA以降のラウンドで加速条項の有無が評価指標となり、投資家からの条件付けに影響を与える。

特徴

| 項目 | 内容 |

|---|---|

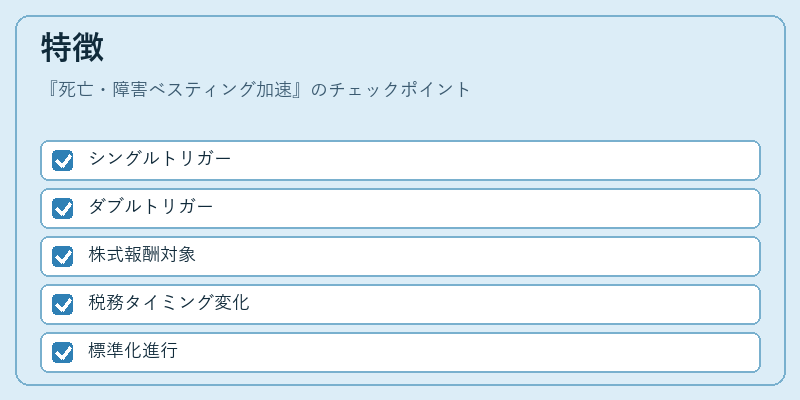

| トリガー種別 | シングルトリガー(死亡・障害のみ)または ダブルトリガー(死亡・障害+会社の売却・IPO)。企業がより保守的に設定する場合が多い。 |

| 適用対象 | 株式オプション、RSU、ストックバウンドなど、ベスティング対象となる全ての株式報酬。 |

| 税務影響 | 早期確定は所得税・法人税上のタイミングを変えるため、事前に税務計画が必要。 |

| 契約形態 | SAFEやコンバーチブルノートに付随して設けられることもあるが、主に株式報酬契約で明記される。 |

加速条項は、ベンチャーの早期段階では必須とされないケースも多いが、投資家との信頼関係構築や将来のエグジット計画を考慮すると、実質的に標準化されつつある。

現在の位置づけ

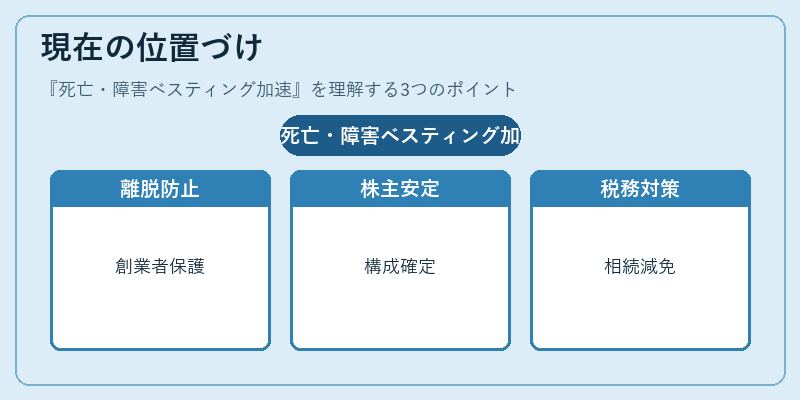

近年のスタートアップ市場では、特にシリーズA以降で死亡・障害ベスティング加速が必須項目として扱われるケースが増えている。投資家は、創業者や主要従業員の離脱リスクを低減させつつ、株主構成の安定化を図るために本条項を重視する。また、上場準備期には、相続税対策としても活用され、IPO後の株主間での権利確定がスムーズになるメリットが評価されている。規制面では、特別な法的義務はないものの、証券取引所や投資家保護団体からのガイドラインに沿って明文化することが推奨される。総じて、死亡・障害ベスティング加速は、リスク管理とインセンティブ設計を統合した重要なメカニズムとして、スタートアップ・ベンチャー金融の標準的要素となっている。

×

続きを読むには確認が必要です