債務返済能力評価とは、債務者が将来のキャッシュフローや資産構成を基に、債務の返済を確実に行えるかどうかを定量的に判断する手法である。

目次

概要

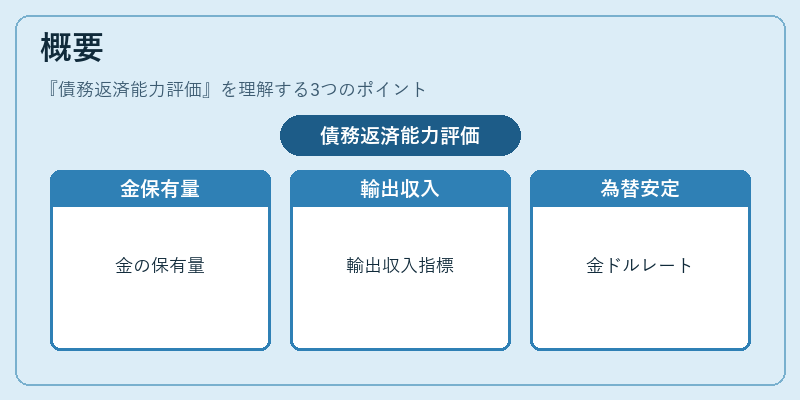

金本位制時代から、国際金融機関は国や企業の信用力を測る指標として債務返済能力評価を採用してきた。金本位制下では金の保有量と輸出収入が基準となり、ブレトンウッズ体制では金と米国ドルの交換レートが安定化の鍵となった。

役割と機能

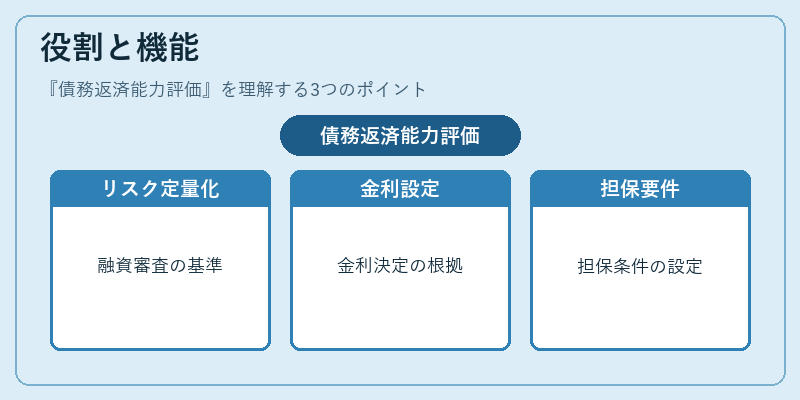

金融機関は融資審査において、債務返済能力評価を用いてリスクを定量化し、金利設定や担保要件を決定する。国際通貨基金(IMF)や国際決済銀行(BIS)は、国際的な金融安定を図るために各国の返済能力を比較分析する。

特徴

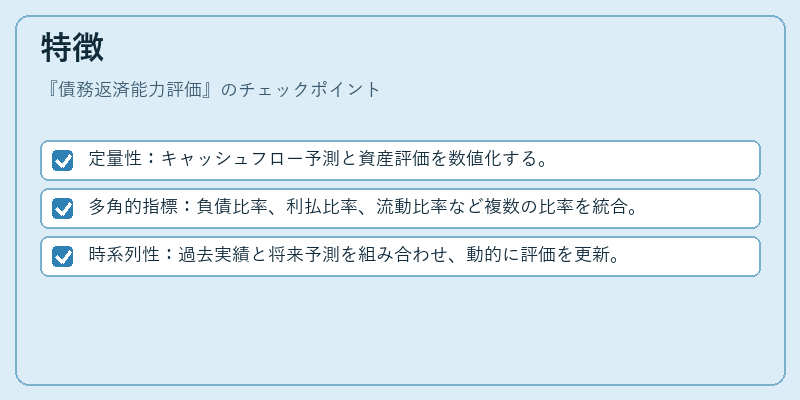

- 定量性:キャッシュフロー予測と資産評価を数値化する。

- 多角的指標:負債比率、利払比率、流動比率など複数の比率を統合。

- 時系列性:過去実績と将来予測を組み合わせ、動的に評価を更新。

これらは単なる信用格付けとは異なり、返済スケジュールと資金調達構造を直接的に反映する点が差別化される。

現在の位置づけ

近年のアジア通貨危機やリーマンショック、欧州債務危機を通じて、債務返済能力評価は金融危機の早期警戒システムとして重要視されるようになった。G20枠組みでは、各国の財政健全化指標として統合的に活用され、規制当局は評価モデルの透明性と再現性を求める。これにより、金融市場の安定化と投資家保護が同時に推進されている。

×

続きを読むには確認が必要です