デビットチャージバックとは、デビットカードで行った支払を、カード会社が不正・誤りと判断した際に、購入者に返金される仕組みである。

概要

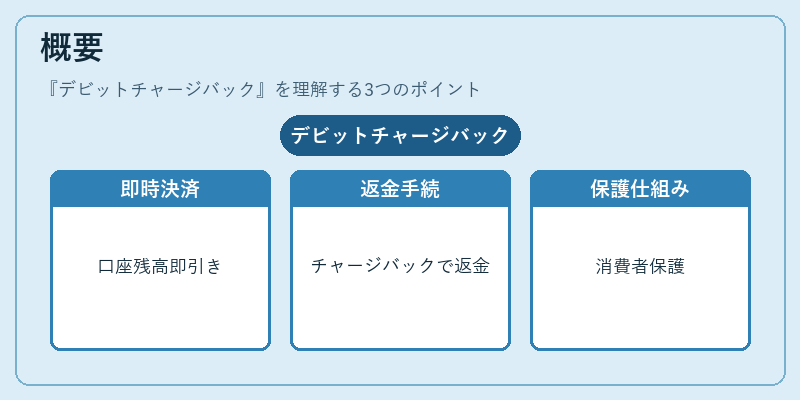

デビットカードは即時に口座残高から引き落とす仕組みを採用しているため、クレジットカードに比べて「支払確定」が早い。これに伴い、購入者が商品やサービスを受け取らなかった場合や、請求内容に誤りがあった場合に、カード会社が「チャージバック」手続きを行うことで、即座に口座へ返金される。デビットチャージバックは、消費者保護の一環として、カード発行銀行や加盟店ネットワークの規約に組み込まれている。

役割と機能

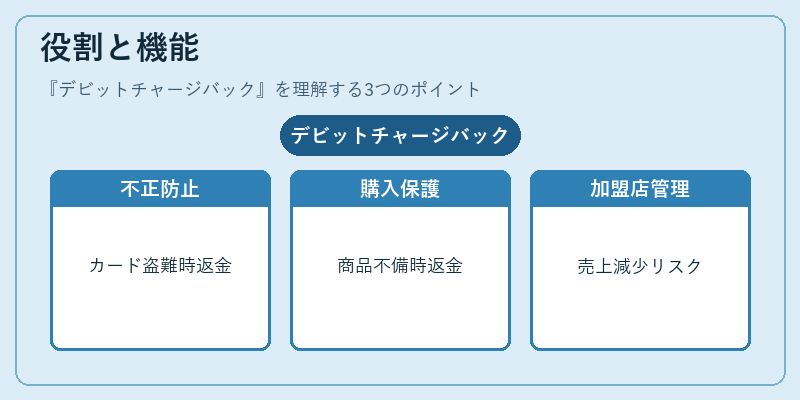

デビットチャージバックは、以下のような場面で機能する。

1. 不正利用の防止:カード情報が盗まれた際に、本人が異議を申し立てると、銀行は即時に引き落としを停止し、返金処理を行う。

2. 購入者保護:商品が届かない、破損している、説明と異なる場合、購入者はカード会社に対して異議申立てを行い、返金を受けることができる。

3. 加盟店のリスク管理:加盟店は、チャージバックが発生すると売上の減少や手数料の負担を被るため、顧客対応や商品管理を徹底するインセンティブとなる。

手続きは、購入者がカード会社に対して「チャージバック申請」を行い、カード会社が調査・判断を行う。調査結果が購入者側に有利であれば、即時に口座へ返金され、購入者の残高が戻る。調査に時間がかかる場合でも、クレジットカードと同様に一定期間内に返金が完了することが多い。

特徴

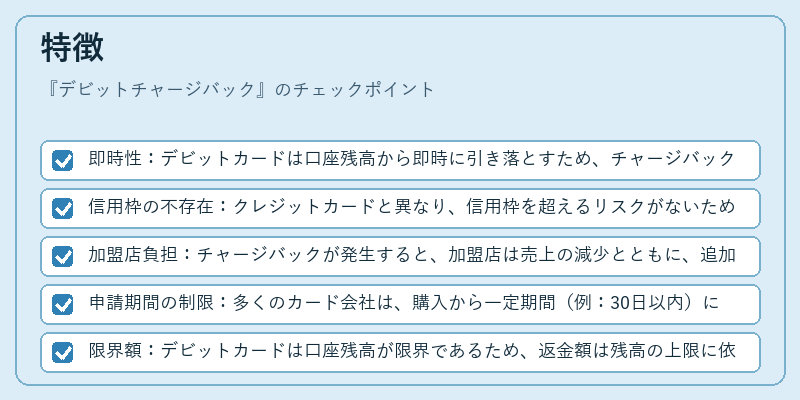

- 即時性:デビットカードは口座残高から即時に引き落とすため、チャージバック処理も比較的迅速に行われる。

- 信用枠の不存在:クレジットカードと異なり、信用枠を超えるリスクがないため、返金額は実際に引き落とされた金額に限定される。

- 加盟店負担:チャージバックが発生すると、加盟店は売上の減少とともに、追加手数料や再処理費用を負担する。

- 申請期間の制限:多くのカード会社は、購入から一定期間(例:30日以内)に申請することを求める。

- 限界額:デビットカードは口座残高が限界であるため、返金額は残高の上限に依存する。

これらの特徴により、デビットチャージバックはクレジットカードのチャージバックと比べて、即時性とリスク管理の観点で異なるメリットと制約を持つ。

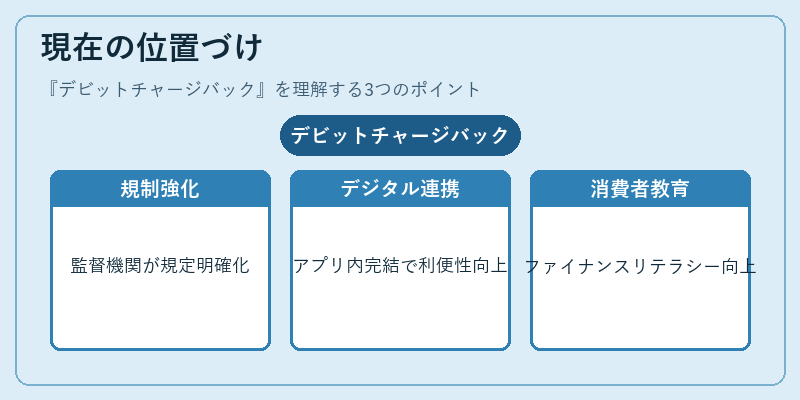

現在の位置づけ

近年、キャッシュレス決済の拡大とともに、デビットカードの利用頻度が増加している。デビットチャージバックは、消費者が安心してオンラインショッピングや実店舗での購入を行うための重要な保護メカニズムとして位置づけられている。

- 規制の強化:金融庁や各国の金融監督機関は、デビットカードのチャージバック規定を明確化し、加盟店に対する責任を強化している。

- デジタルウォレットとの連携:Apple PayやGoogle Payなどのモバイル決済サービスにデビットカードが組み込まれることで、チャージバック手続きがアプリ内で完結できるようになり、利便性が向上している。

- 消費者教育の進展:金融教育プログラムや家計簿アプリで、デビットチャージバックの仕組みや利用方法が解説され、個人ファイナンスのリテラシー向上に寄与している。

総じて、デビットチャージバックはデビットカード利用者にとって不可欠な消費者保護手段であり、キャッシュレス社会の発展とともにその重要性は増している。

続きを読むには確認が必要です