デビットカードローンとは、預金口座と連動したデビットカードを利用して、即時に借入金を引き出せるローン商品である。借入限度額までの資金は、カードの利用枠として扱われ、利用時に即座に口座から引き落とされる。

概要

デビットカードローンは、従来のカードローン(クレジットカードローン)に対し、預金口座を担保にした即時融資を提供することで、流動性の確保を容易にすることを目的として登場した。クレジットカードローンでは、借入金をカードで利用し、後日まとめて返済する形が一般的だが、デビットカードローンでは借入金が即時に口座から引き落とされるため、資金の動きがより透明で管理しやすい。

この仕組みは、短期的な資金需要を満たすために設計され、特に生活費の急増や予期せぬ出費に対処する際に有効である。金融機関は、デビットカードローンを通じて預金残高の活用を促進し、同時に金利収益を確保することで、預金者と貸し手の双方にメリットを提供する。

役割と機能

デビットカードローンは、個人の流動性比率を向上させ、可処分所得の調整に寄与する。主な使用場面は以下の通りである。

1. 緊急時の資金調達 – 予期せぬ医療費や車の修理費用など、短期間で必要となる費用に即応。

2. 小額の消費 – 日常的な買い物や外食費をクレジットカードよりも低金利で賄う。

3. 家計簿アプリとの連携 – 取引履歴がリアルタイムで反映され、家計管理の精度を高める。

4. リボ払いの代替 – 高金利のリボ払いを回避し、借入金を一括で返済することで負債コストを削減。

5. FIRE(Financial Independence, Retire Early)戦略 – 予算管理を徹底し、余剰資金を自動積立に回す際の一時的な資金調達手段として利用。

特徴

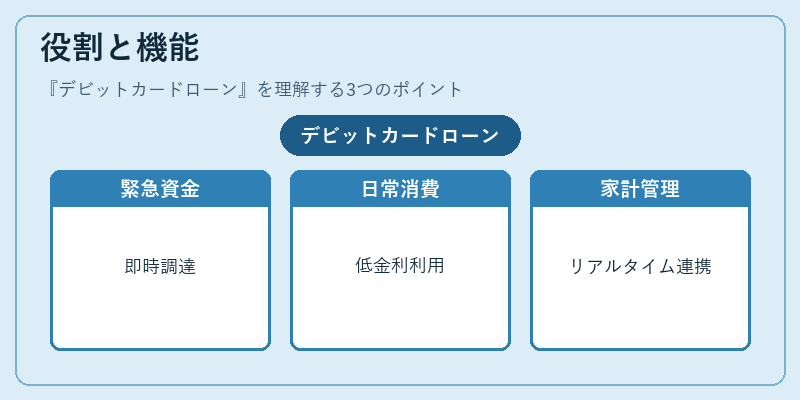

- 即時融資:カード利用時に即座に口座から資金が引き落とされる。

- 低金利:クレジットカードローンよりも金利が低く設定されることが多い。

- 信用審査の簡易化:預金残高を担保にするため、従来のクレジットスコアに比べて審査が緩やか。

- 返済の柔軟性:利用枠内であれば、返済額を自由に設定でき、返済計画を個人の収支に合わせやすい。

- 利用履歴の即時反映:デビットカードの取引は口座残高に直結し、家計簿アプリや金融サービスとの連携がスムーズ。

これらの特徴は、従来のカードローンと比べて「預金と連動した即時性」と「低金利・低リスク」の組み合わせが際立っている点にある。特に、短期的な資金需要と長期的な資産形成を同時に考慮する投資家や貯蓄志向の個人にとって、デビットカードローンは有効なツールとなる。

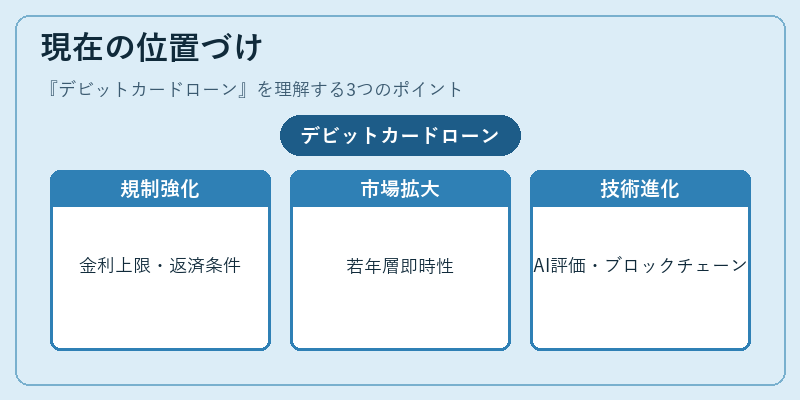

現在の位置づけ

近年、フィンテック企業の台頭とデジタルバンキングの普及に伴い、デビットカードローンは従来の銀行系カードローンと競合する形で市場に拡大している。

- 規制の変化:金融庁は消費者保護を重視し、金利上限や返済条件の明確化を求める指針を提示。これにより、透明性の高い商品設計が進む。

- 市場シェアの拡大:特に若年層やデジタルネイティブ世代において、即時性と低金利が支持され、利用者数が増加。

- 競合商品との融合:リボ払いを含むクレジットカードローンとの機能統合が進み、ユーザーは一つのアプリで複数の借入形態を管理できるようになった。

- 経済環境への適応:低金利政策が続く中、デビットカードローンは「低コストで流動性を確保する」手段として、個人ファイナンスの重要な位置を占める。

今後は、AIによる信用評価の精度向上や、ブロックチェーンを活用した資金移動の高速化が期待される。これにより、デビットカードローンはさらに利用者にとって利便性が高まり、個人の資金管理戦略に不可欠な要素となる可能性が高い。

続きを読むには確認が必要です