延滞とは、金融取引において約束された支払期日を過ぎても未払いの状態を指す。

概要

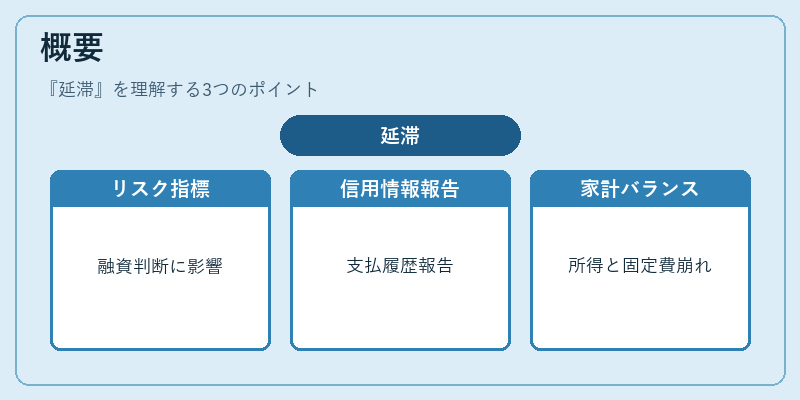

延滞は、個人がクレジットカードやローン、公共料金などの支払いを期日までに完了できない場合に生じる。金融機関やサービス事業者は、延滞をリスク管理の指標として重視し、顧客の支払履歴を信用情報機関に報告することで、将来の融資判断に影響を与える。延滞の概念は、借入契約の履行義務と支払期日の明確化により、取引の安全性を確保するために設けられた。特に個人ファイナンスでは、可処分所得と固定費のバランスが崩れた際に、延滞が発生しやすく、家計の健全性を測る指標としても機能する。

役割と機能

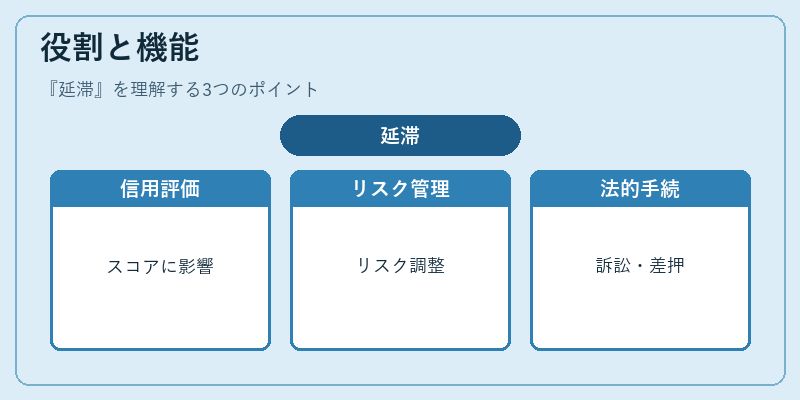

延滞は、金融取引における履行遅延を可視化し、貸借双方に対して以下の機能を果たす。

1. 信用評価の基準:延滞履歴は信用スコアに直接影響し、将来の借入金利や融資可否を決定する材料となる。

2. リスク管理:金融機関は延滞率を監視し、リスクプレミアムや担保設定を調整する。

3. 法的手続きの起点:延滞が一定期間続くと、債権回収のための訴訟や差押えが行われる。

4. 消費者保護:延滞に伴う遅延損害金や手数料は、消費者保護法の枠内で規制され、過度な負担を防ぐ仕組みが整備されている。

5. 市場の流動性維持:個人の延滞が増えると、金融機関は貸出余力を縮小し、全体の流動性比率に影響を与える。

特徴

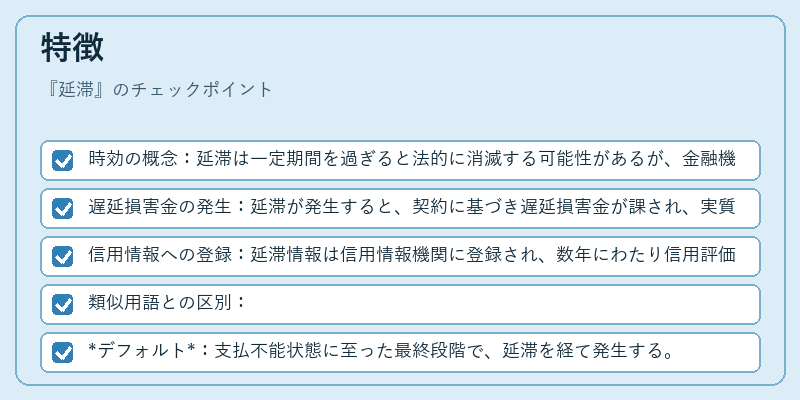

- 時効の概念:延滞は一定期間を過ぎると法的に消滅する可能性があるが、金融機関は通常、3か月以上の延滞を「重大延滞」とみなす。

- 遅延損害金の発生:延滞が発生すると、契約に基づき遅延損害金が課され、実質的な負担が増大する。

- 信用情報への登録:延滞情報は信用情報機関に登録され、数年にわたり信用評価に影響を与える。

- 類似用語との区別:

- デフォルト:支払不能状態に至った最終段階で、延滞を経て発生する。

- 遅延:支払期日を過ぎても未払いであるが、まだ延滞とみなされない短期的な遅れ。

- デジタル化の影響:オンライン決済や自動積立サービスの普及により、延滞の検知と対策がリアルタイムで行われるようになった。

現在の位置づけ

近年、個人ファイナンスにおける延滞は、デジタル金融サービスの拡大とともに変容している。

- キャッシュレス決済の普及:PayPayやLINE Payなどのモバイル決済は、支払遅延を減少させる一方で、ポイント還元やリボ払いの利用増加に伴い、延滞リスクが新たに生じている。

- 規制強化:金融庁は延滞に対する遅延損害金の上限を設定し、消費者保護を強化。

- 信用情報の活用拡大:AIによる信用スコアリングが進む中、延滞情報はより精緻なリスク評価に組み込まれ、個人の金融行動に即時フィードバックが行われる。

- FIRE運動との関係:早期退職を目指すFIRE志向者は、可処分所得の管理と延滞回避に注力し、家計簿アプリで支払期日を可視化することでリスクを低減している。

延滞は、個人の信用状態を測る重要な指標であり、金融機関と消費者双方にとって不可欠な概念である。

続きを読むには確認が必要です