デビットカード利用限度額とは、カード発行銀行が設定する、利用者がデビットカードで引き出しや支払を行える最大金額である。

概要

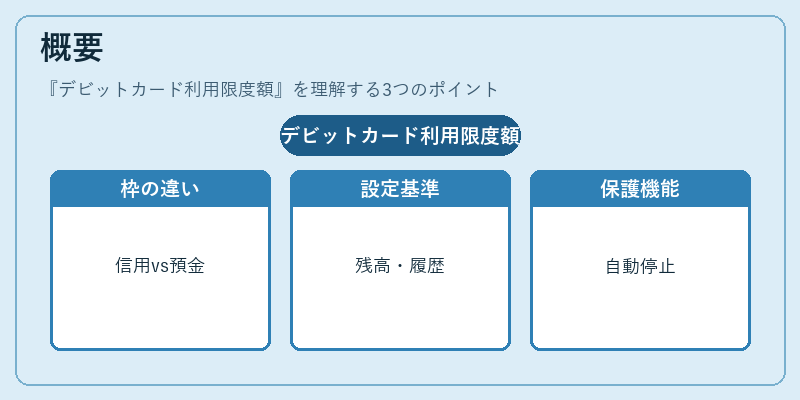

デビットカード利用限度額は、クレジットカードの利用枠と対比される概念である。クレジットカードは借入金を利用するため、限度額は信用評価に基づくが、デビットカードは預金口座に直接結び付いているため、限度額は主に口座残高や預金残高の管理を目的として設定される。発行銀行は、利用者の預金残高や過去の取引履歴、口座の安定性を考慮し、日次・月次・取引単位での上限を決定する。さらに、オーバードラフト保護機能を付帯させる場合は、設定限度額を超えると自動的に引き落としが停止される仕組みが組み込まれる。こうした限度額は、預金残高の流動性比率を維持し、過剰な支出を抑制することで、個人の家計管理をサポートする役割を果たす。

役割と機能

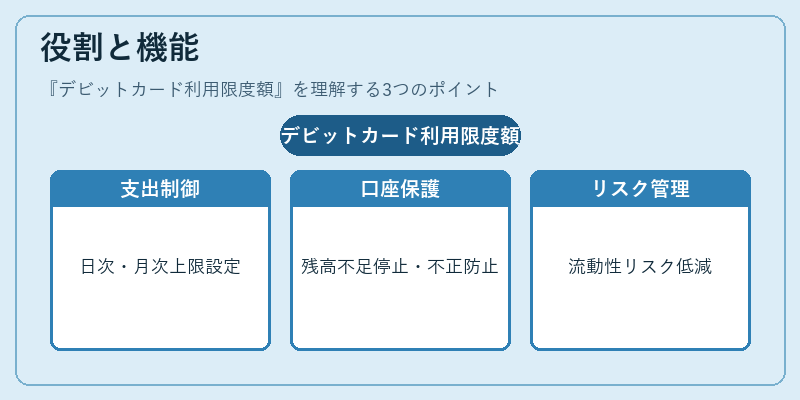

デビットカード利用限度額は、以下のような機能を担う。

1. 支出制御 – 利用者が予算内で消費できるよう、日次・月次の上限を設けることで、可処分所得の管理を容易にする。

2. 口座保護 – 口座残高が不足した場合に自動停止されることで、オーバードラフトによる追加手数料や信用損失を防止する。

3. リスク管理 – 銀行側は、利用限度額を通じて預金残高の流動性リスクを低減し、資金繰りの安定化を図る。

4. 取引監視 – 利用限度額を超える取引が試みられた際に即時に通知やブロックを行うことで、詐欺防止や不正利用の抑制に寄与する。

これらの機能は、ATMでの現金引き出し、POS決済、オンラインショッピング、モバイル決済アプリ(PayPay等)で一貫して適用される。

特徴

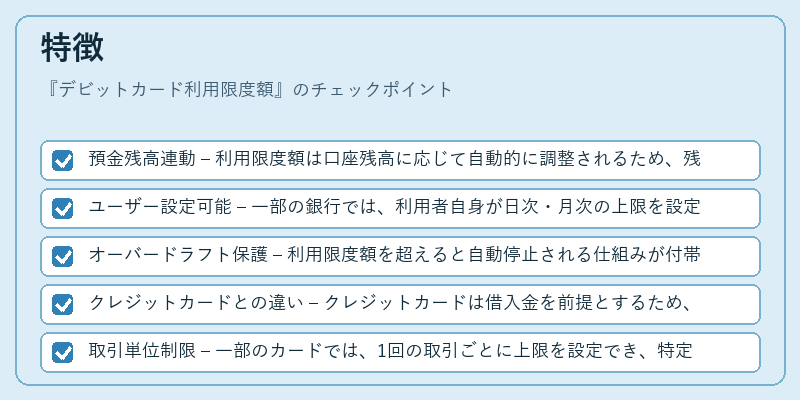

- 預金残高連動 – 利用限度額は口座残高に応じて自動的に調整されるため、残高が増減すると即座に上限が変動する。

- ユーザー設定可能 – 一部の銀行では、利用者自身が日次・月次の上限を設定でき、予算管理の自由度を高める。

- オーバードラフト保護 – 利用限度額を超えると自動停止される仕組みが付帯しており、追加手数料を回避できる。

- クレジットカードとの違い – クレジットカードは借入金を前提とするため、限度額は信用評価に基づくが、デビットカードは即時決済であり、限度額は預金残高に直結する。

- 取引単位制限 – 一部のカードでは、1回の取引ごとに上限を設定でき、特定の大口支出を防止する。

これらの特徴は、個人ファイナンスにおいて「可処分所得」「流動性比率」「家計簿アプリ」などの管理ツールと連携し、効率的な資金運用を支援する。

現在の位置づけ

近年、デビットカード利用限度額は個人の家計管理に不可欠な指標となっている。デジタル決済の拡大とともに、キャッシュレス化が進む中で、利用者は日次・月次の上限を設定し、予算超過を防ぐ手段として活用している。

- 金融包摂の観点 – 低所得層や若年層に対して、預金残高に応じた柔軟な限度額設定が行われ、無理のない支出を促進する。

- プレミアムサービス – 高額預金口座を持つ顧客向けに、上限を引き上げるオプションが提供され、カードの利便性を高めている。

- 規制の影響 – 金融庁や金融監督機関は、利用限度額の透明性と公正性を確保するため、銀行に対して明示的な情報開示を求めている。

- テクノロジーの進化 – モバイル決済アプリやデジタルウォレットとの連携により、限度額管理がリアルタイムで行えるようになり、利用者の支出管理がさらに精緻化している。

総じて、デビットカード利用限度額は、個人の可処分所得管理、流動性比率の維持、そして金融リテラシー向上に寄与する重要なツールとして、現代の金融環境において欠かせない存在となっている。

続きを読むには確認が必要です