デビットカード連携とは、銀行口座に紐付いたデビットカードと、外部の金融サービスやアプリケーションを統合し、取引情報をリアルタイムで共有・管理できる仕組みである。

概要

デビットカード連携は、スマートフォンやPCを介してデビットカードの利用履歴を自動取得し、家計簿アプリや電子決済サービスへ反映させる技術である。従来は紙の領収書や手入力で管理していた家計情報を、デジタル化・自動化することで、可処分所得の可視化や支出の把握を容易にした。金融機関は、顧客の取引データを外部サービスと共有することで、顧客ロイヤリティの向上や新たな付加価値サービスの提供を図っている。

役割と機能

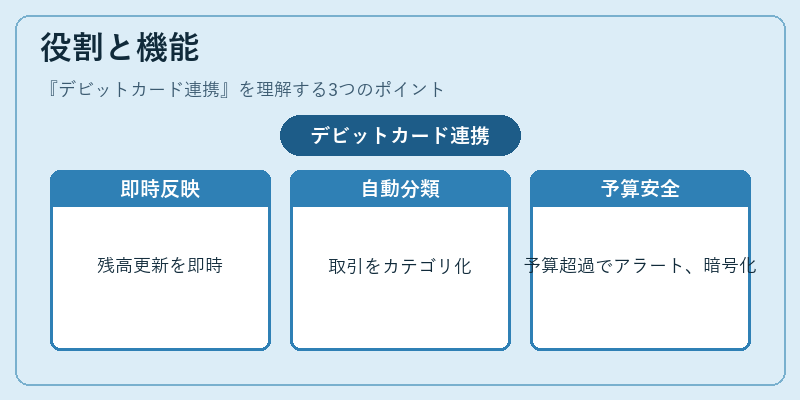

デビットカード連携は、個人ファイナンスにおいて以下のような役割を果たす。

- リアルタイム取引反映:カード利用時点で口座残高が更新され、家計簿アプリに即座に反映される。

- 自動分類・タグ付け:取引先名や金額から自動でカテゴリを割り当て、支出構成を可視化。

- 予算管理:設定した予算を超過した際にアラートを送信し、無駄遣いを抑制。

- 自動積立・繰上げ返済連携:住宅ローンや投資口座への自動振込設定と連動し、資産形成をサポート。

- セキュリティ強化:カード情報は暗号化され、外部サービスへはトークン化されたデータのみが送信される。

特徴

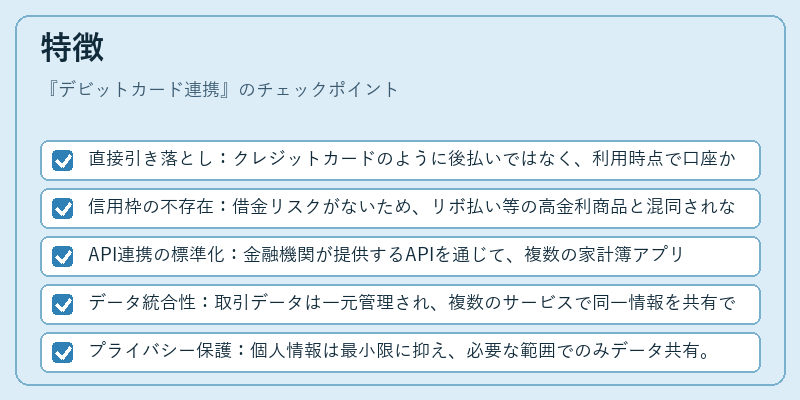

- 直接引き落とし:クレジットカードのように後払いではなく、利用時点で口座から即座に資金が移動。

- 信用枠の不存在:借金リスクがないため、リボ払い等の高金利商品と混同されない。

- API連携の標準化:金融機関が提供するAPIを通じて、複数の家計簿アプリや決済サービスと接続可能。

- データ統合性:取引データは一元管理され、複数のサービスで同一情報を共有できる。

- プライバシー保護:個人情報は最小限に抑え、必要な範囲でのみデータ共有。

現在の位置づけ

近年のデジタルバンキングの普及に伴い、デビットカード連携は個人ファイナンスの基盤技術として位置づけられている。

- 市場拡大:モバイル決済やキャッシュレス化の進展により、デビットカード利用者が増加。

- 規制の整備:金融庁はAPI連携に関するガイドラインを策定し、セキュリティと透明性を確保。

- 競争優位:銀行は連携サービスを差別化要素とし、顧客獲得競争に利用。

- FIRE・節約志向:家計管理アプリとの連携が、個人の貯蓄・投資戦略を支援し、早期退職を目指す層に支持されている。

デビットカード連携は、リアルタイムの資金管理と自動化を実現し、個人の資産運用や支出抑制に不可欠なインフラとして、今後も拡大が見込まれる。

続きを読むには確認が必要です