デフォルト貯蓄プランとは、金融機関や企業が顧客に対して自動的に設定される定期的な貯蓄の仕組みである。加入者は明示的にオプトアウトするまで、給与や口座残高から一定額が引き落とされ、積立金が蓄積されていく。

目次

概要

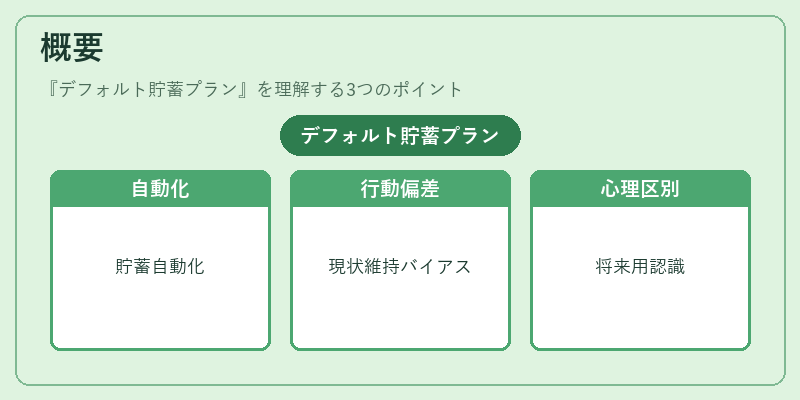

デフォルト貯蓄プランは、行動経済学の「現状維持バイアス」や「ナッジ」を活用した手法である。人々は選択を先延ばしにしたり、設定された状態を維持する傾向が強いため、自動的に貯蓄が行われる仕組みは積立率を高める効果が期待できる。また、「メンタルアカウンティング」により、給与の一部を「将来用」として心理的区別がつきやすくなる。多くの場合、デフォルト設定は最低限必要な貯蓄額に留められ、加入者は追加で金額を調整できるようになっている。

役割と機能

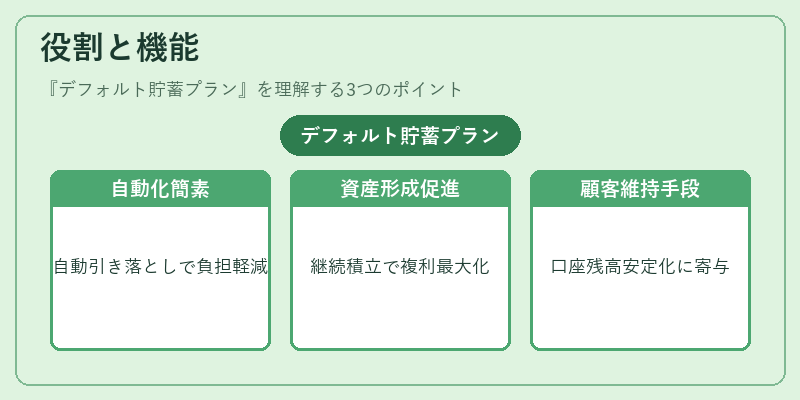

- 自動化による行動の簡素化:給与振込時や口座残高更新時に自動的に引き落としが行われ、貯蓄意識を維持する負担を軽減。

- 長期資産形成の促進:継続的な積立は複利効果を最大化し、将来の大きな支出や老後資金に対してリスク分散が図られる。

- 金融機関の顧客維持手段:デフォルト設定により口座残高が一定水準以上になるため、預金残高を安定化させる効果もある。

特徴

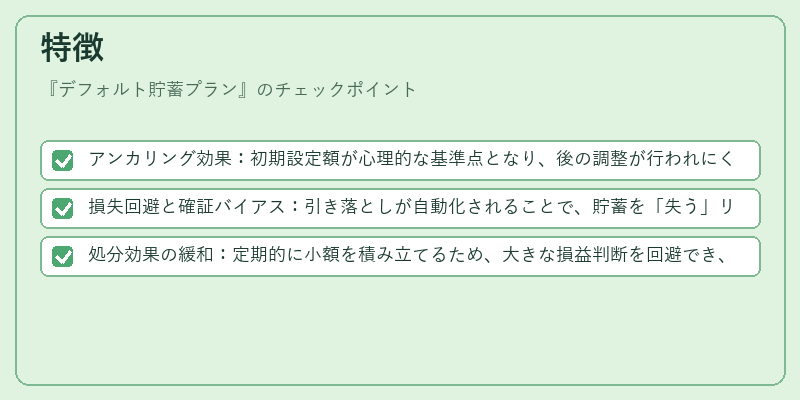

- アンカリング効果:初期設定額が心理的な基準点となり、後の調整が行われにくい。

- 損失回避と確証バイアス:引き落としが自動化されることで、貯蓄を「失う」リスクが減少し、現状維持への偏りが強まる。

- 処分効果の緩和:定期的に小額を積み立てるため、大きな損益判断を回避でき、投資心理が安定化する。

現在の位置づけ

近年、デジタルバンキングやフィンテックサービスの拡大に伴い、デフォルト貯蓄プランは標準的な金融商品として普及している。多くの企業が従業員向け福利厚生に組み込み、個人投資家にも自動積立型投資信託やロボアドバイザーと連携したデフォルト設定を提供するケースが増えている。規制面では、消費者保護の観点からオプトアウト手続きの明確化が求められる一方で、適切な情報開示により利用者の意思決定を尊重する動きも進行中である。デフォルト貯蓄プランは、現代の資産形成戦略において「自動的に貯蓄を確保」しつつ、行動経済学の原理を活用した効果的な金融サービスとして位置づけられている。

×

続きを読むには確認が必要です