デフォルトオプション効果とは、選択肢の中で事前に設定された標準設定(デフォルト)が人々の意思決定に与える影響を指す。

目次

概要

デフォルトオプション効果は、行動経済学が提唱した「ナッジ」や「選択アーキテクチャ」に含まれる現象である。個人が複数の代替案から選ぶ際に、事前設定された「標準」の選択肢が最も選ばれやすいという心理的傾向を示す。この効果は、投資商品、保険加入、退職金制度など、金融サービス設計で頻繁に観察される。デフォルトの存在自体は情報量を増やすわけではなく、選択者が行動しないリスク(アクションコスト)を低減させ、意思決定過程を簡素化することで生じると解釈される。

役割と機能

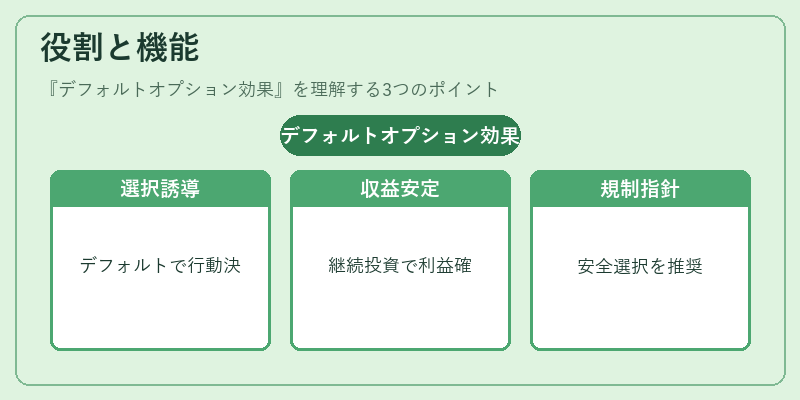

金融商品設計においてデフォルトは、顧客の選択行動を誘導し、企業や制度設計者が望む結果を実現する手段となる。例えば、投資信託の自動積立設定で「標準口座」をデフォルトにすると、多くの顧客がそのまま継続して投資を行うケースが確認されている。また、退職金制度では「年金受給を確定させる」オプションをデフォルトに設定することで、退職後の支払額が安定しやすくなる。さらに、金融規制当局は消費者保護の観点から、特定商品に対して安全性の高い選択肢をデフォルト化する指針を示すこともある。

特徴

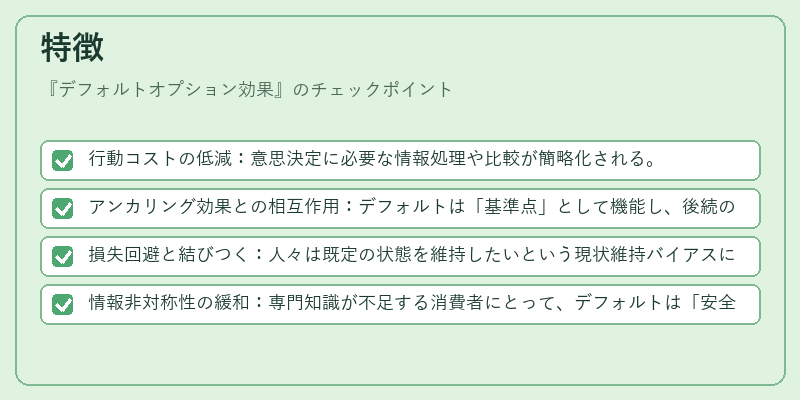

- 行動コストの低減:意思決定に必要な情報処理や比較が簡略化される。

- アンカリング効果との相互作用:デフォルトは「基準点」として機能し、後続の選択で参照される。

- 損失回避と結びつく:人々は既定の状態を維持したいという現状維持バイアスにより、デフォルトから逸脱しづらい。

- 情報非対称性の緩和:専門知識が不足する消費者にとって、デフォルトは「安全策」と受け止められやすい。

現在の位置づけ

近年、金融テクノロジーの発展に伴い、個別化されたオプションを提供しつつも、デフォルト設定を最適化する手法が注目されている。AIによる行動分析で顧客ごとのリスク許容度を推定し、その結果を基に「推奨デフォルト」を自動生成する試みが進められている。また、規制機関は消費者保護の観点から、過度に有利なデフォルト設定を排除するガイドラインを策定しており、金融商品設計におけるデフォルト効果の利用は慎重かつ透明性の高い形で行われている。

×

続きを読むには確認が必要です