住宅ローン控除の適用期間とは、住宅ローンを組んだ個人が所得税から一定額を差し引くことができる期間である。

目次

概要

住宅ローン控除は、国や地方自治体が住宅取得を促進するために設けた税制優遇措置である。適用期間は、借入開始日から一定年数(概ね10~15年程度)までと定められ、期間中に支払った利息の一部を所得税から控除できる。制度は、住宅市場の安定化や低金利時代の需要喚起を目的として創設された。適用条件には、居住用住宅であること、借入額・借入期間に上限が設定されている点などがあり、これらは経済情勢や政策方針によって随時見直しが行われる。

役割と機能

- 税負担の軽減 – 借入者は年間の所得税額から一定金額を控除でき、実質的な返済コストを低減する。

- 住宅需要の刺激 – 所得税負担が減ることでローン利用者の購買意欲が高まり、住宅市場全体に好影響を与える。

- 長期計画のサポート – 適用期間は返済期間と連動しているため、家計シミュレーションやライフプラン作成時に税負担予測が容易になる。

- 制度利用の条件付き性 – 住宅取得後一定年数を居住し続けることが求められる点は、投資目的での短期転売を防止する役割も果たす。

特徴

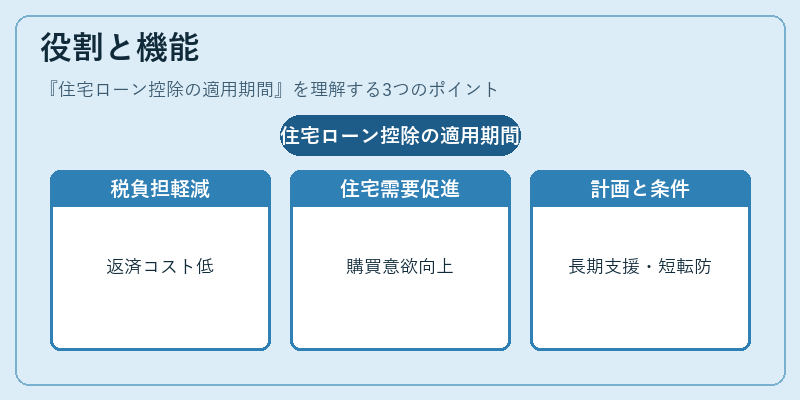

- 期間限定性:適用期間は固定されており、期間終了後は控除対象外となる。

- 金額上限:年間の控除額には上限が設定され、借入残高に比例して減少する仕組みである。

- 所得制限:所得水準が一定以上の場合、控除額が段階的に縮小される。

- 住宅種別差異:新築・中古、戸建て・マンション等で適用条件や上限額が分かれる。

- 変更頻度の低さ:税制改正は比較的まれであり、長期にわたる安定性を保つ。

これら特徴により、住宅ローン控除は単なる金利優遇ではなく、家計全体や資産形成戦略に組み込むべき重要な要素となっている。

現在の位置づけ

近年の低金利環境下で住宅購入を検討する世代が増加し、適用期間中の税負担軽減は家計圧縮策として重視されている。政策面では、人口減少や高齢化に伴う住宅需要変動を踏まえ、控除上限額の見直しや適用対象拡大が議論されている。また、FIRE(Financial Independence, Retire Early)志向者は、長期的な税負担削減と資産運用のバランスを取るために住宅ローン控除期間を家計シミュレーションに組み込むケースが増えている。さらに、地方自治体によっては市町村単位で追加控除や優遇措置を設けており、地域間の差異も注目される点となっている。

×

続きを読むには確認が必要です