住宅ローン控除の所得制限とは、個人が住宅ローンを利用して取得した不動産に対し、税務上適用される控除額を計算する際に課せられる所得上限を指す。

目次

概要

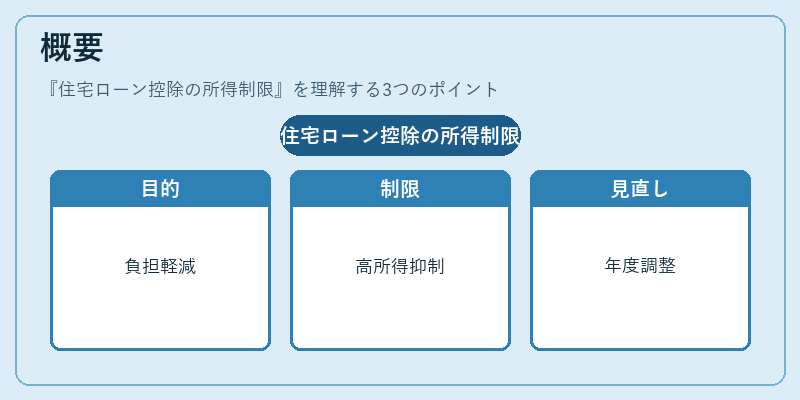

住宅ローン控除は、住宅購入や改修費用の負担軽減を目的として設けられた税制優遇制度である。所得制限は、この控除が適用される対象者を限定することで、税収確保と公正性の両立を図る仕組みである。所得水準が高い層に対しては、過度な税負担軽減を防止し、低~中程度の所得層へ資金支援を集中させることを目的としている。制度設計上、所得制限は年次ごとに見直され、経済環境や財政状況に応じて調整が行われる。

役割と機能

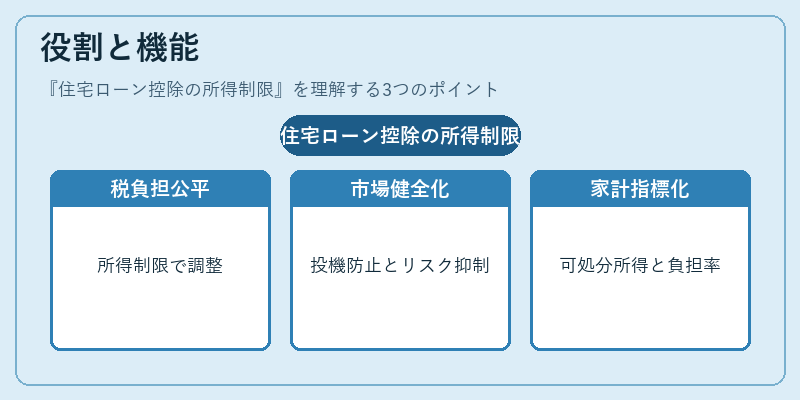

- 税負担の公平性確保:所得水準に応じた控除上限を設定することで、高所得者への過度な優遇を抑制し、税収の安定化を図る。

- 住宅市場の健全化:低~中程度の所得層が住宅取得を容易にする一方で、投機的購入や高額ローンによるリスク拡大を防止する役割も果たす。

- 家計支援の指標化:個人の可処分所得と住宅ローン負担率を結びつけ、家計簿アプリ等で収支管理に活用される指標となる。

税務申告時には、確定申告書や源泉徴収票に基づき、個人の年間所得額が所得制限値と比較される。上限を超える場合は控除額が減額または適用外となり、逆に下回る場合は最大控除額まで税金が軽減される。

特徴

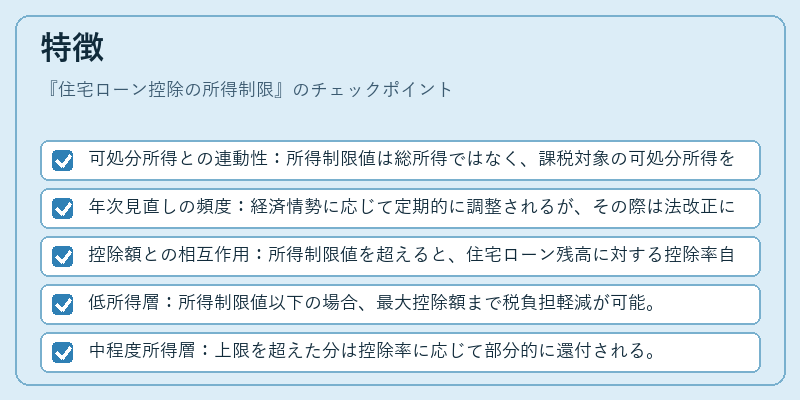

- 可処分所得との連動性:所得制限値は総所得ではなく、課税対象の可処分所得を基準とするため、社会保険料や扶養控除等を考慮した実質的な負担力が反映される。

- 年次見直しの頻度:経済情勢に応じて定期的に調整されるが、その際は法改正によって新たな上限が設定されるケースもある。

- 控除額との相互作用:所得制限値を超えると、住宅ローン残高に対する控除率自体は変わらないものの、適用できる金額が段階的に縮小される点が特徴である。

具体例

- 低所得層:所得制限値以下の場合、最大控除額まで税負担軽減が可能。

- 中程度所得層:上限を超えた分は控除率に応じて部分的に還付される。

- 高所得層:所得制限値を大きく超えると、住宅ローン控除の適用がほぼ無効になる。

現在の位置づけ

近年の金融環境では、低金利政策や不動産価格の変動に伴い、住宅ローン利用者の所得構成が多様化している。これを受けて、税務当局は所得制限値の見直しを行い、特定の所得層への支援強化と財源確保のバランスを模索している。また、住宅ローン控除に関連する金融商品(繰上げ返済優遇付きローンや自動積立型貯蓄)も増加し、所得制限が家計管理ツールやファイナンスアプリでのシミュレーション機能として組み込まれるケースが拡大している。さらに、税制改正に伴い、控除対象となる住宅種別や取得条件も変更されることがあるため、所得制限と併せて最新情報を常に確認する必要がある。

×

続きを読むには確認が必要です