負債管理機能とは、個人や家計が保有する借入金(住宅ローン、カードローン、リボ払い等)の総額と構造を把握し、返済スケジュールを最適化・調整するために設けられた一連の手法・ツールである。

概要

負債管理機能は、可処分所得や固定費のバランスを崩さずに借入金を返済し、流動性比率を維持することを目的としている。個人ファイナンスでは、住宅ローン控除や教育費の借入などが増大すると、家計全体の負担が重くなるため、返済額・期間・金利構造を見直す必要がある。この機能は、家計簿アプリや自動積立サービスと連携し、収支データから最適な返済プランを提示することで実現される。

役割と機能

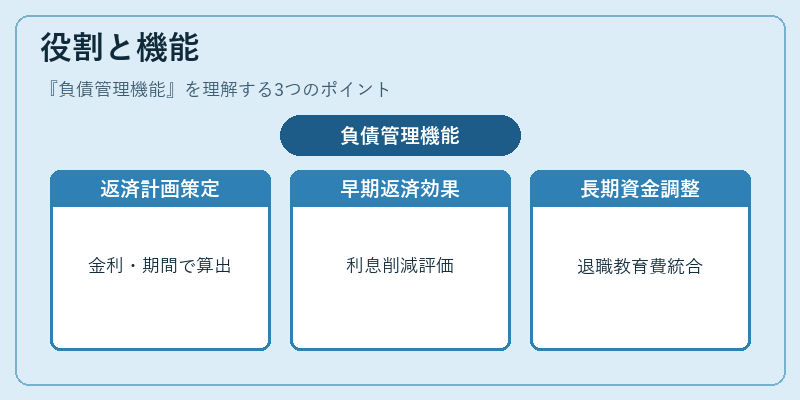

負債管理機能は主に以下の場面で活用される。

1. 返済計画の作成:借入金額、金利、返済期間を入力すると、毎月必要な返済額や総支払額を算出できる。

2. 繰上げ返済シミュレーション:余剰資金がある場合に、どの程度の繰上げ返済が総利息削減につながるかを評価する。

3. リボ払いの見直し:カードローンやPayPayなどで発生するリボ払いは金利が高くなるため、定額返済への切替えを検討できる。

4. 住宅ローン控除との連携:税制優遇を最大限に活用するため、返済計画と控除額のシミュレーションを行う。

5. FIRE・ライフプランへの統合:将来の退職や子供の教育費など長期的な資金ニーズと照らし合わせて負債の削減優先度を決定する。

特徴

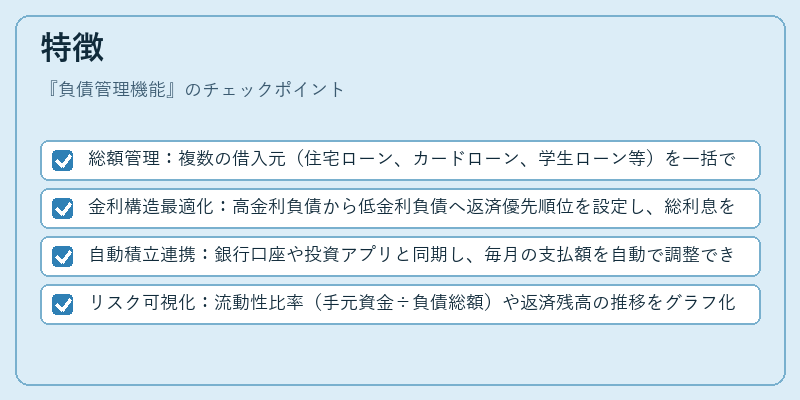

- 総額管理:複数の借入元(住宅ローン、カードローン、学生ローン等)を一括で把握できる。

- 金利構造最適化:高金利負債から低金利負債へ返済優先順位を設定し、総利息を削減する。

- 自動積立連携:銀行口座や投資アプリと同期し、毎月の支払額を自動で調整できる。

- リスク可視化:流動性比率(手元資金÷負債総額)や返済残高の推移をグラフ化し、将来の財務リスクを予測する。

現在の位置づけ

近年はデジタルバンキングとフィンテックの進展により、負債管理機能は家計アプリやオンラインローンサービスで標準装備されるようになった。特に若年層のカード利用増加に伴い、リボ払いの削減支援が重要視されている。また、FIRE運動の拡大とともに、負債を早期に解消する戦略が注目され、金融機関は返済シミュレーションツールや繰上げ返済プランを提供している。規制面では、借入金利の透明化や過剰なリボ払いの抑制策が導入され、ユーザーにとって負債管理機能は不可欠な資産形成手段となっている。

続きを読むには確認が必要です