デフォルト・スワップ・プレミアムとは、同一満期の国債(またはその他のリスクフリーボンド)と企業債の利回り差を指し、投資家がデフォルトリスクを負担するために要求する追加利回りである。

概要

デフォルト・スワップ・プレミアムは、企業債の価格決定において重要な指標である。国債は信用リスクがほぼゼロとみなされるため、同一満期の国債利回りを基準に企業債利回りを比較することで、企業の信用度を数値化できる。

この指標は、信用リスクプレミアムを測る手段として、企業債市場の透明性を高め、投資家間での価格競争を促進する役割を果たしている。デフォルト・スワップ・プレミアムは、信用デフォルトスワップ(CDS)スプレッドと同様に信用リスクを定量化するが、CDSは契約ベースのヘッジ手段である点が異なる。

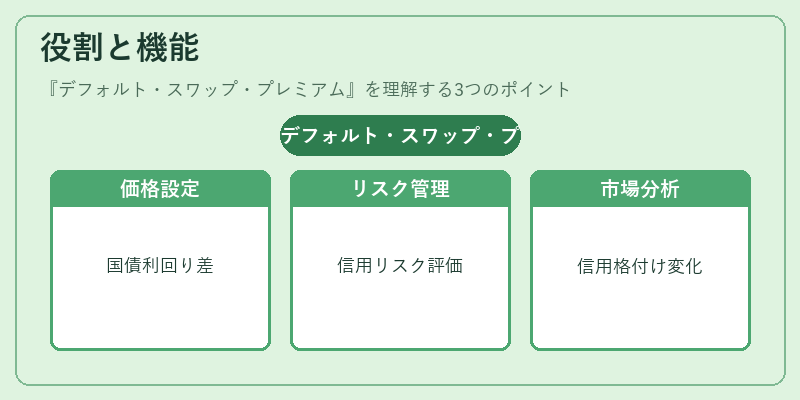

役割と機能

デフォルト・スワップ・プレミアムは、以下のような場面で活用される。

- 価格設定:企業債の価格を算出する際に、ベンチマークとなる国債利回りとの差として用いられる。

- リスク管理:ポートフォリオ全体の信用リスクを評価するために、各債券のプレミアムを集計し、デュレーションやコンベクシティと組み合わせてリスク指標を構築する。

- 市場分析:経済情勢や金利環境の変化に応じて、デフォルト・スワップ・プレミアムの動向を追跡することで、企業の信用格付けの変化を早期に検知する。

- 規制資本計算:金融機関は、信用リスク資本を算定する際に、デフォルト・スワップ・プレミアムを基にした信用スプレッドを入力値とするケースがある。

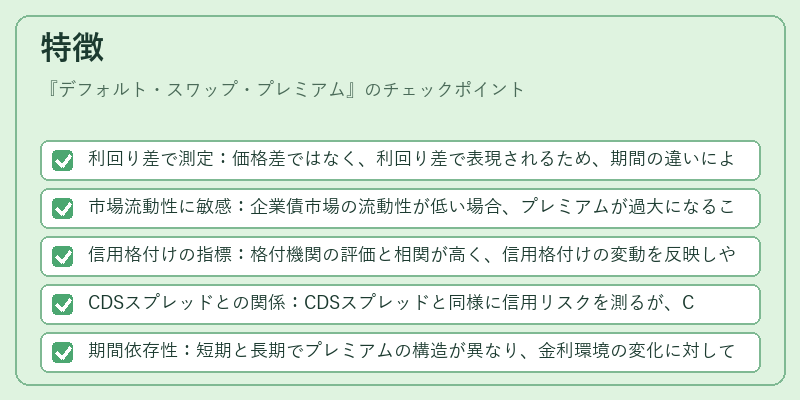

特徴

- 利回り差で測定:価格差ではなく、利回り差で表現されるため、期間の違いによる影響を比較しやすい。

- 市場流動性に敏感:企業債市場の流動性が低い場合、プレミアムが過大になることがある。

- 信用格付けの指標:格付機関の評価と相関が高く、信用格付けの変動を反映しやすい。

- CDSスプレッドとの関係:CDSスプレッドと同様に信用リスクを測るが、CDSは契約ベースのヘッジ手段である点で区別される。

- 期間依存性:短期と長期でプレミアムの構造が異なり、金利環境の変化に対して感応度が変わる。

現在の位置づけ

デフォルト・スワップ・プレミアムは、企業債市場における信用リスク評価の基礎指標として不可欠である。近年、低金利環境が続く中、国債利回りが極端に低下することで、企業債のプレミアムが拡大しやすくなっている。金融機関は、資本規制(バスルズ規制)に対応するため、デフォルト・スワップ・プレミアムを用いた信用リスク評価を強化している。さらに、ESG投資の拡大に伴い、企業の信用格付けに加えて環境・社会・ガバナンス要因を考慮したプレミアムの調整が試みられている。市場参加者は、デフォルト・スワップ・プレミアムをリアルタイムで監視し、投資判断やヘッジ戦略に活用している。

続きを読むには確認が必要です