デフォルト・スワップ・リターン率分析とは、信用デフォルトスワップ(CDS)の期待リターンを定量的に評価する手法である。

CDSはデフォルトリスクをヘッジまたは投機する金融派生商品であり、そのリターンはスプレッド、デフォルト確率、回収率、金利環境など複数の要因に依存するため、単純なスプレッド比較では不十分である。

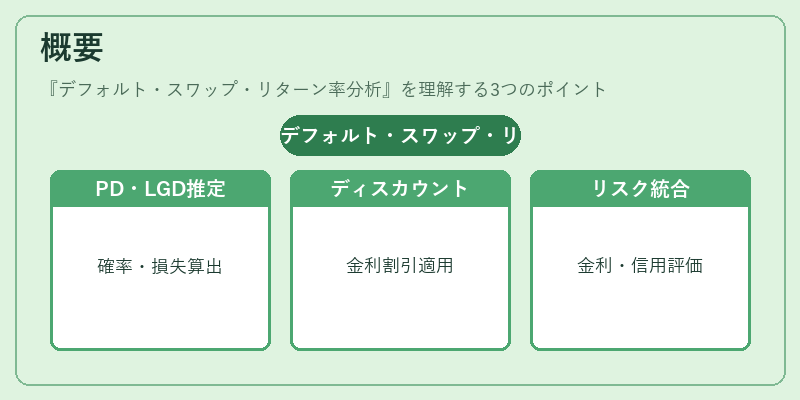

概要

デフォルト・スワップ・リターン率分析は、CDS市場の価格形成メカニズムを理解し、投資判断を行うために開発された。

CDSの価格は、デフォルト発生時の損失(Loss‑Given‑Default, LGD)とデフォルト確率(PD)の積を割引現在価値で表される。

この分析では、PDとLGDを市場データや信用評価機関のレーティング、過去のデフォルト実績から推定し、将来のキャッシュフローを計算する。

さらに、金利環境(LIBOR、SOFR、国債利回りなど)を反映したディスカウントファクターを適用し、CDSの期待リターンを算出する。

このプロセスは、債券のデュレーションやコンベクシティと同様に、金利リスクと信用リスクを統合的に評価する枠組みとして位置づけられる。

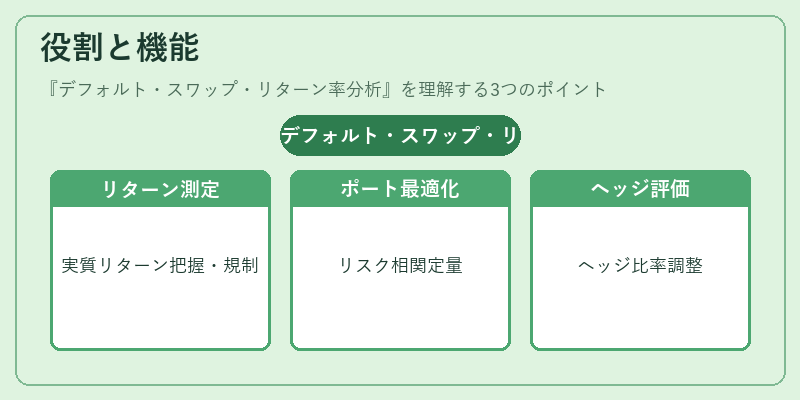

役割と機能

- リスク調整リターンの測定

投資家は、CDSのスプレッドだけでなく、デフォルト確率と回収率を考慮した実質リターンを把握できる。 - ポートフォリオ最適化

複数のCDSを組み合わせる際に、各スワップの期待リターンと相関を定量化し、リスク・リターンのトレードオフを最適化できる。 - ヘッジ評価

債券ポジションの信用ヘッジとしてCDSを利用する場合、ヘッジ効果を期待リターンで測定し、ヘッジ比率を調整する。 - 規制遵守

金融機関は、バリュエーション・ガイドライン(IFRS 9、FRS 9)に基づき、CDSの公正価値を期待リターンで算定する必要がある。

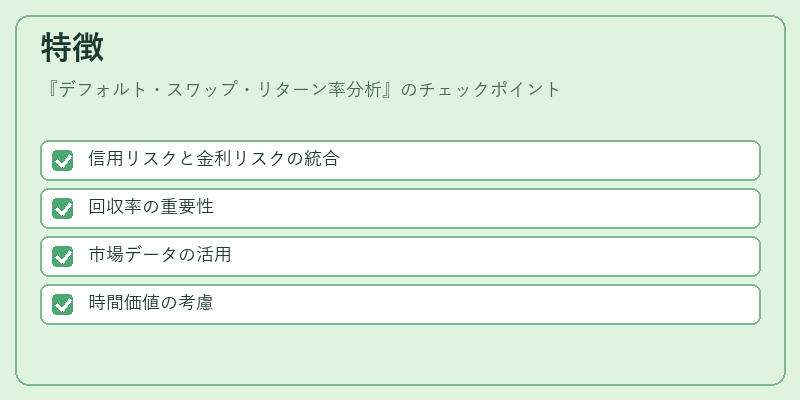

特徴

- 信用リスクと金利リスクの統合

デフォルト確率と金利スワップのディスカウントを同時に扱う点が、単純なスプレッド分析と大きく異なる。 - 回収率の重要性

回収率(Recovery Rate)が高いと期待リターンは低下するため、回収率の推定精度が分析精度を左右する。 - 市場データの活用

CDSスプレッド、国債利回り、信用スプレッドなど市場観測値を直接入力できる点が、理論モデルと実務の橋渡しとなる。 - 時間価値の考慮

デフォルト確率は期間ごとに変動し、将来の金利予測も組み込む必要があるため、時系列モデルが必須となる。

現在の位置づけ

デフォルト・スワップ・リターン率分析は、金融危機後の信用市場の透明性向上と規制強化の中で、特に重要性を増している。

- 市場流動性の変化

CDS市場は流動性が低下し、スプレッドが拡大する場面が増えているため、期待リターンの再評価が頻繁に行われる。

- 規制環境の進化

バリュエーション・ガイドラインの改訂により、期待リターンを基にした公正価値計算が標準化され、金融機関の報告義務が強化された。

- 技術的進歩

高頻度データ解析や機械学習を用いたPD・LGD推定手法が登場し、分析精度が向上している。

- 投資戦略への応用

アセットマネージャーは、CDSの期待リターンをファクター分析に組み込み、クレジットファクターを分離してポートフォリオを構築するケースが増えている。

デフォルト・スワップ・リターン率分析は、信用リスクを定量化し、金利環境と統合したリターン評価を可能にするため、現代金融市場において不可欠なツールとなっている。

続きを読むには確認が必要です