デフォルト・スワップ・ボラティリティとは、信用デフォルトスワップ(CDS)のスプレッド変動率を定量化した指標である。

信用リスクの市場価格変動を測るために、デフォルト・スワップ・ボラティリティは投資家やリスク管理者にとって不可欠な情報源となる。

概要

信用デフォルトスワップは、債務者がデフォルトした際に保護を受ける金融派生商品である。スプレッドは、保護を購入する側が支払う保険料であり、債務者の信用状態を市場が評価した結果を反映する。デフォルト・スワップ・ボラティリティは、これらスプレッドの時間的変動を統計的に測定し、将来の信用リスクの不確実性を数値化する。

この指標は、信用市場のセンチメントやマクロ経済環境の変化を早期に捉える手段として発展した。デフォルト・スワップ・ボラティリティの概念は、金利スワップ・ボラティリティや株価ボラティリティと同様に、リスクプレミアムの変動を定量化するために設計された。

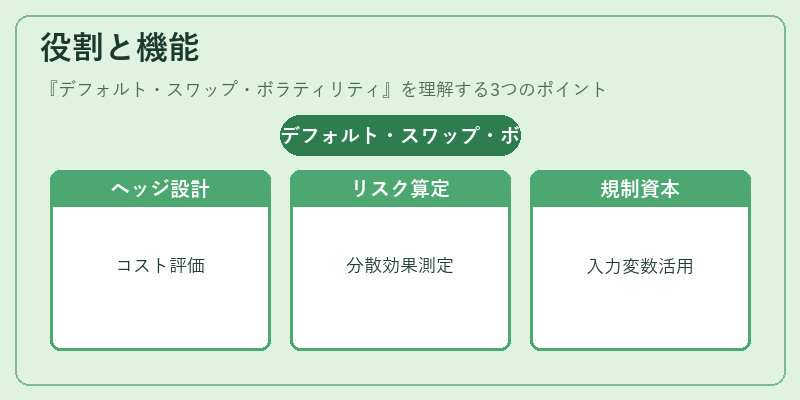

役割と機能

デフォルト・スワップ・ボラティリティは、以下の場面で重要な役割を果たす。

- ヘッジ戦略の設計:投資家は、信用リスクヘッジのコストと効果を評価する際に、ボラティリティを参照してヘッジ比率を決定する。

- ポートフォリオのリスク管理:信用リスクの分散効果を測るために、ボラティリティを用いてポートフォリオ全体のリスクを算定する。

- 規制資本計算:金融機関は、信用リスク資本要件を満たすために、デフォルト・スワップ・ボラティリティを入力変数として使用する。

- 市場価格の検証:CDS価格が理論価格と乖離した場合、ボラティリティの変動が原因かを分析する。

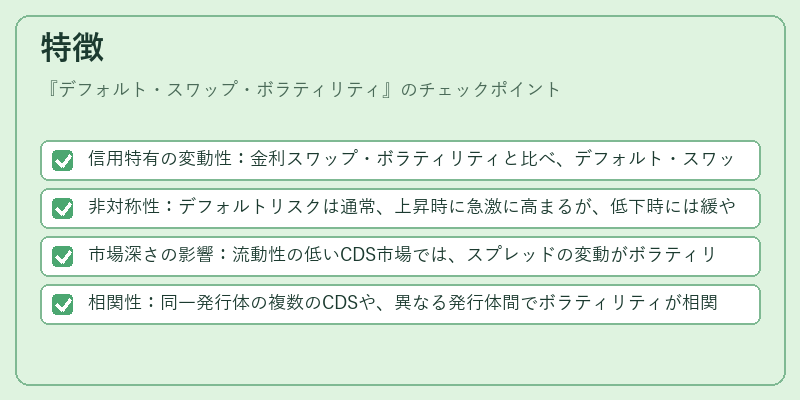

特徴

- 信用特有の変動性:金利スワップ・ボラティリティと比べ、デフォルト・スワップ・ボラティリティは、企業や国の信用状況に敏感に反応する。

- 非対称性:デフォルトリスクは通常、上昇時に急激に高まるが、低下時には緩やかな回復を示す。

- 市場深さの影響:流動性の低いCDS市場では、スプレッドの変動がボラティリティを過大評価する傾向がある。

- 相関性:同一発行体の複数のCDSや、異なる発行体間でボラティリティが相関するケースが多い。

現在の位置づけ

近年、金融市場のグローバル化と規制強化の進展により、デフォルト・スワップ・ボラティリティはより重要視されている。

- 規制枠組み:バゼル規制の下で、信用リスク資本計算におけるボラティリティの利用が標準化され、金融機関は継続的にデータを収集・更新する必要がある。

- 市場の発展:デリバティブ市場の拡大に伴い、CDSの取引量が増加し、ボラティリティの計算精度が向上した。

- 技術革新:機械学習や高頻度データ解析の導入により、ボラティリティの短期予測精度が高まっている。

- リスク管理の進化:信用リスクのマルチファクターモデルにおいて、ボラティリティは重要な入力パラメータとなり、リスク評価の精度向上に寄与している。

デフォルト・スワップ・ボラティリティは、信用市場の動向を把握し、リスク管理を最適化するための不可欠な指標であり、金融機関や投資家にとって重要な情報源である。

続きを読むには確認が必要です