デフレーションリスクとは、物価が継続的に下落し、経済活動が縮小する可能性を指すリスクである。

概要

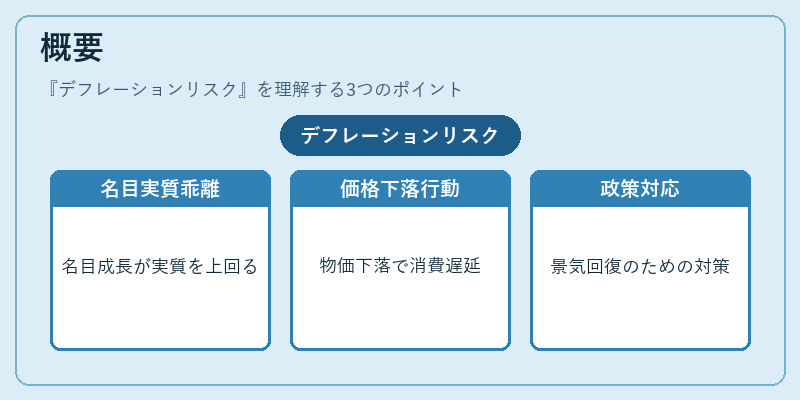

デフレーションリスクは、名目GDPの伸びが実質GDPを上回る現象、すなわち名目上の成長が実際の購買力を伴わない状態を示す。物価指数(CPIやPPI)が連続して下落すると、消費者は将来の価格低下を期待し、支出を先延ばしにする傾向が強まる。結果として需要が減少し、企業の売上・利益が圧迫され、雇用や投資が縮小する。こうした連鎖反応は、経済全体の停滞や景気後退を招くため、中央銀行や政府はデフレーションリスクを抑制する政策を重視する。

役割と機能

デフレーションリスクは、金融政策の判断材料として重要である。金利政策や公開市場操作の効果を測る際、物価上昇率の変動が経済活動に与える影響を定量化する指標として機能する。特に、インフレターゲットを設定する際に、デフレーションリスクの度合いを考慮し、適切な政策金利を決定する。さらに、企業の財務分析においては、売上高や利益が物価変動にどの程度影響を受けるかを評価するために、デフレーションリスクを測定する。

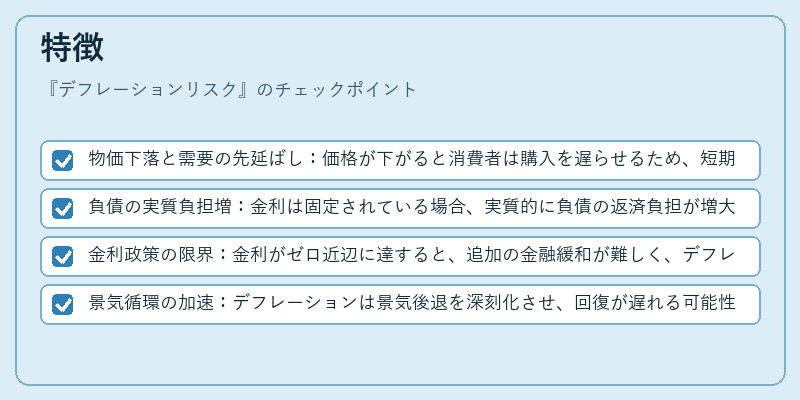

特徴

- 物価下落と需要の先延ばし:価格が下がると消費者は購入を遅らせるため、短期的な需要が減少する。

- 負債の実質負担増:金利は固定されている場合、実質的に負債の返済負担が増大し、企業や個人の財務圧力が高まる。

- 金利政策の限界:金利がゼロ近辺に達すると、追加の金融緩和が難しく、デフレーションリスクを抑制できないケースがある。

- 景気循環の加速:デフレーションは景気後退を深刻化させ、回復が遅れる可能性が高い。

これらの特徴は、インフレーションリスクとは対照的に、物価上昇ではなく下落が焦点となる点で差別化される。

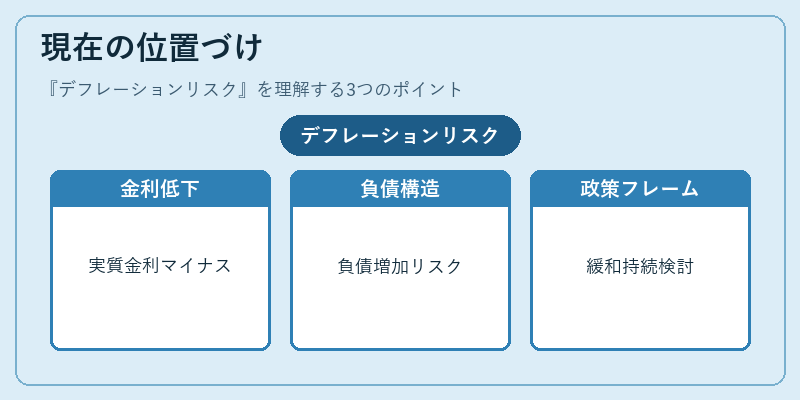

現在の位置づけ

近年の低インフレ環境では、デフレーションリスクが再浮上している。金融市場は金利が低水準に留まる中、実質金利がマイナスになるケースが増加し、デフレーションリスクの懸念が拡大している。中央銀行は、金融緩和策の持続性や資産買い入れプログラムの規模を検討しつつ、デフレーションリスクを抑制するための政策フレームワークを整備している。さらに、企業の負債構造や消費者の貯蓄率の変化が、デフレーションリスクの発生要因として注目されている。金融機関は、貸出先の信用リスク評価にデフレーションリスクを組み込むことで、資金供給の安定化を図っている。

続きを読むには確認が必要です