デフォルト・フローティング・レート債とは、発行体の信用リスクを伴う浮動金利債である。

発行体が返済不能に陥る可能性があるため、利回りは金利リスクだけでなくデフォルトリスクも反映する。

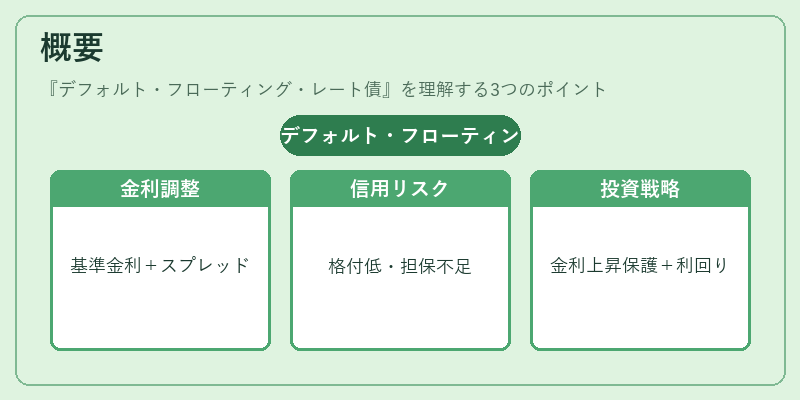

概要

フローティング・レート債は、基準金利(LIBOR、SOFR、国債利回りなど)にスプレッドを加えて定期的に金利を見直す構造を持つ。

デフォルト・フローティング・レート債は、同様に金利を調整するが、発行体の信用度が低く、格付けが低い、あるいは担保が不十分であるため、投資家はデフォルトリスクを評価する必要がある。

この種の債券は、企業が資金調達を行う際に、金利変動に対するヘッジを行いつつ、信用リスクを市場に分散させる手段として利用される。

また、投資家側では、金利上昇局面での保護と同時に、信用スプレッドの拡大による利回り上昇を狙う戦略が取られる。

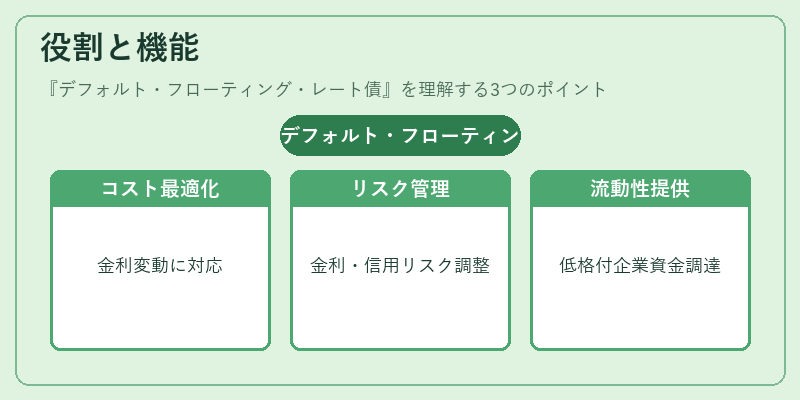

役割と機能

デフォルト・フローティング・レート債は、以下のような金融機能を果たす。

1. 資金調達コストの最適化:金利が上昇しても金利負担が抑えられ、発行体は市場金利の変動に応じたコスト管理が可能になる。

2. リスク分散:投資家は金利リスクと信用リスクを同時に管理でき、ポートフォリオのリスク・リターンプロファイルを調整できる。

3. 市場流動性の提供:信用格付けが低い企業が市場で資金を調達できることで、企業間取引や投資機会が拡大する。

4. 規制対応:金融機関は資本要件を満たすために、信用リスクを持つ資産を適切に評価し、デフォルト・フローティング・レート債を活用するケースがある。

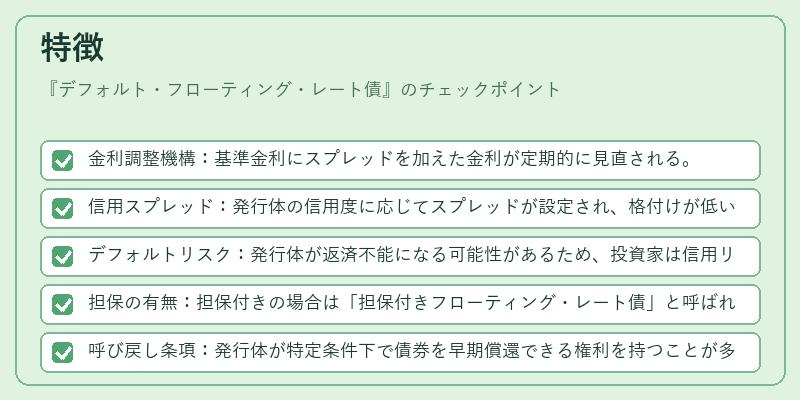

特徴

- 金利調整機構:基準金利にスプレッドを加えた金利が定期的に見直される。

- 信用スプレッド:発行体の信用度に応じてスプレッドが設定され、格付けが低いほどスプレッドが大きくなる。

- デフォルトリスク:発行体が返済不能になる可能性があるため、投資家は信用リスクプレミアムを要求する。

- 担保の有無:担保付きの場合は「担保付きフローティング・レート債」と呼ばれ、担保なしの場合は「非担保フローティング・レート債」と区別される。

- 呼び戻し条項:発行体が特定条件下で債券を早期償還できる権利を持つことが多い。

- 流動性:市場での取引量は固定金利債に比べて限定的であるが、金利変動ヘッジの需要により流動性が確保されるケースもある。

現在の位置づけ

近年の低金利環境と金利上昇の懸念が高まる中、デフォルト・フローティング・レート債は投資家にとって魅力的な選択肢となっている。

- 金利上昇局面での保護:金利が上昇するとスプレッドが拡大し、利回りが上がるため、金利リスクヘッジとして機能する。

- 信用市場の動向:企業の信用格付けが変動する中、デフォルトリスクを評価した投資判断が重要視される。

- 規制環境:金融機関の資本規制(バゼル規制など)が強化される中、信用リスクを持つ資産の評価方法が見直され、デフォルト・フローティング・レート債の位置づけが再評価されている。

- 市場構造の変化:電子取引プラットフォームの発展により、流動性が向上し、投資家はより細かいリスク・リターンの選択が可能になっている。

デフォルト・フローティング・レート債は、金利変動と信用リスクを同時に管理できる金融商品として、企業の資金調達と投資家のポートフォリオ構築において重要な役割を果たしている。

続きを読むには確認が必要です