デフォルト・オブセット・スワップとは、ある債務者のデフォルトリスクを相手方に移転し、同時に相手方のデフォルトリスクを受け入れることで、両者の信用リスクを相殺するスワップ取引である。

概要

デフォルト・オブセット・スワップは、信用リスクのヘッジ手段として誕生した。従来の信用デフォルトスワップ(CDS)が「デフォルト時に損失を補填する」構造であるのに対し、デフォルト・オブセット・スワップは「デフォルトリスクを相互に交換する」構造を取る。金融機関が自社の債務者リスクを他者に移転し、同時に相手方のリスクを受け入れることで、ポートフォリオ全体の信用露出を調整できる。

この仕組みは、特に資産担保証券(ABS)や担保付きローンの構造化金融商品において、投資家と発行体の信用リスクを分散させる手段として採用される。

役割と機能

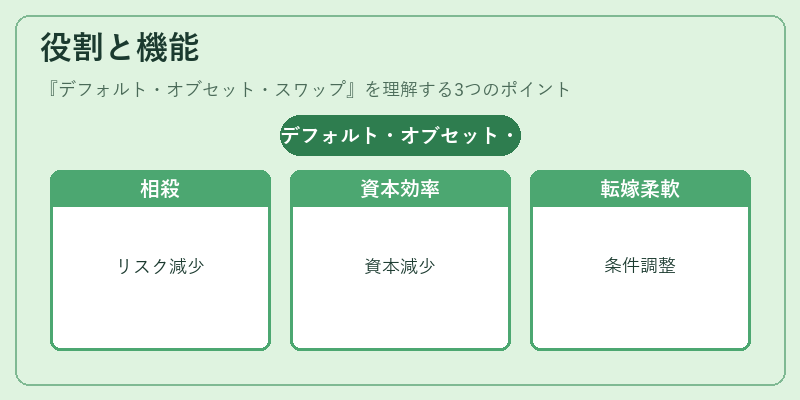

- 信用リスクの相殺:取引当事者は、相手方のデフォルトリスクを受け入れることで、自社の債務者リスクを減少させる。

- 資本効率の向上:ベーシック・リスク・キャピタル・フレームワーク(Basel III)下で、デフォルト・オブセット・スワップを利用すると、信用リスクの計算上で相殺が認められ、必要資本が減少する。

- リスク転嫁の柔軟性:従来のCDSと比べ、取引条件(デフォルトの定義、補償金額など)をカスタマイズしやすく、特定の債務者や資産クラスに対するリスク転嫁が可能である。

特徴

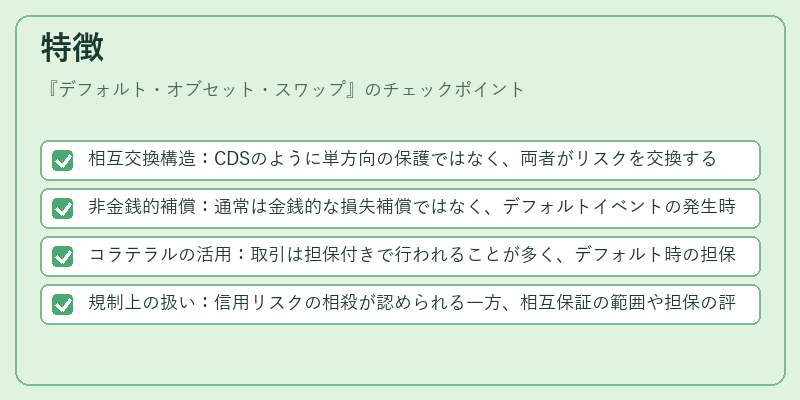

- 相互交換構造:CDSのように単方向の保護ではなく、両者がリスクを交換する点が大きな違い。

- 非金銭的補償:通常は金銭的な損失補償ではなく、デフォルトイベントの発生時に相手方の債務を履行する義務が発生。

- コラテラルの活用:取引は担保付きで行われることが多く、デフォルト時の担保価値が補償の基礎となる。

- 規制上の扱い:信用リスクの相殺が認められる一方、相互保証の範囲や担保の評価方法に関しては規制当局の監督が厳格である。

現在の位置づけ

近年の金融市場では、デフォルト・オブセット・スワップはCDSに比べて取引量は限定的であるが、特に資産担保証券の構造化や、金融機関間の信用リスク管理において重要な役割を果たしている。

Basel III以降、信用リスクの相殺が認められる条件が明確化され、デフォルト・オブセット・スワップを活用した資本効率化が進む一方で、相互保証の範囲を超えるリスクが生じる可能性を考慮し、規制当局は担保評価やデフォルト定義の統一を推進している。

また、近年の低金利環境下での資金調達コストの低減を図るため、金融機関はデフォルト・オブセット・スワップを組み合わせた複合的なリスクヘッジ戦略を採用するケースが増えている。

続きを読むには確認が必要です