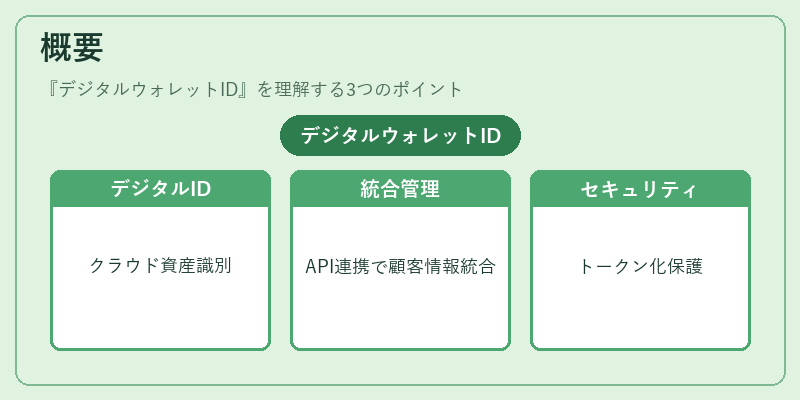

デジタルウォレットIDとは、ユーザーの電子財布を一意に識別し、本人確認情報や支払手段と紐付けるための論理的な識別子である。

概要

デジタルウォレットID(DWID)は、モバイル決済やQRコード決済、e‑walletサービスなどが普及する中で登場した概念である。従来のICカード番号や銀行口座番号と同様に「誰がどのウォレットを所有しているか」を示すものであるが、物理的なカードではなくクラウド上のデジタル資産を対象としている点が特徴だ。APIバンキングやオープンバンキングの発展に伴い、金融機関は顧客情報と支払手段を統合管理する必要性が高まり、DWID はその実装手段として位置づけられた。また、PSD2(第二世代支払いサービス指令)やKYC/AML の要件強化により、ウォレットごとの本人確認情報の一元化が求められるようになった。これを満たすために DWID は単なる番号以上の機能―トークナイゼーションや3D Secure などと連携した安全性を備える設計となっている。

役割と機能

DWID の主な役割は、以下の通りである。

1. 一意識別 – 同一ユーザーが複数のウォレット(Apple Pay、Google Pay、独自アプリ等)を持つ場合でも、それぞれに固有の ID を付与し衝突を防ぐ。

2. 本人確認連携 – KYC で取得した情報と DWID を結び付けることで、取引時の本人確認プロセスを自動化・高速化する。

3. 支払手段管理 – 銀行口座やクレジットカード情報はトークン化され DWID に紐づく形で安全に保管し、決済リクエスト時に必要な情報を即座に提供できる。

4. オープンバンキング統合 – API で外部サービスへ DWID を渡すことで、第三者がユーザーのウォレットデータへアクセス可能になる(ただし適切な認可と監査が必須)。

5. セキュリティ強化 – 3D Secure や PCI DSS の要件に合わせて、DWID は多要素認証やトークン交換プロトコルを内蔵している。

実務では、モバイル決済アプリが「ユーザー ID → DWID → トークン化されたカード情報」という三層構造で取引を処理し、チャージバックリスクも軽減される。

特徴

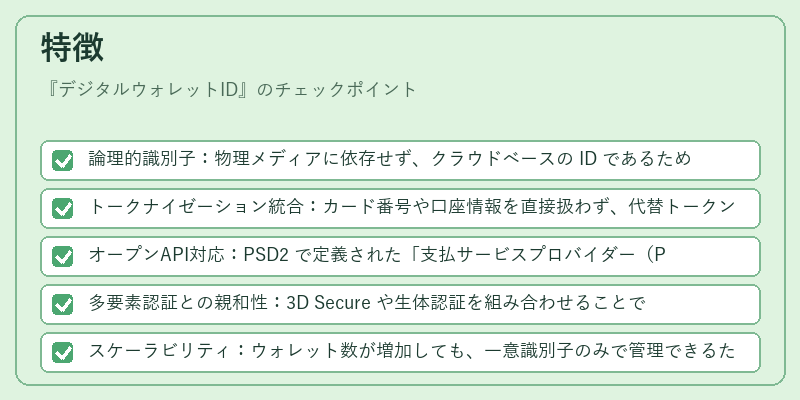

- 論理的識別子:物理メディアに依存せず、クラウドベースの ID であるため、デバイス変更時でも継続利用が可能。

- トークナイゼーション統合:カード番号や口座情報を直接扱わず、代替トークンを用いることで PCI DSS のスコープを縮小。

- オープンAPI対応:PSD2 で定義された「支払サービスプロバイダー(PSP)」と連携し、外部アプリからのアクセス制御が容易。

- 多要素認証との親和性:3D Secure や生体認証を組み合わせることで、本人確認時に追加のセキュリティレイヤーを提供。

- スケーラビリティ:ウォレット数が増加しても、一意識別子のみで管理できるため、大規模ユーザー基盤に適応可能。

これらの特徴は、従来のカード番号と比較して「データ漏洩リスク低減」「取引高速化」「統合管理」の三点で優位性を示す。

現在の位置づけ

近年、モバイル決済市場が拡大する中で DWID は組込型金融(BaaS)やフィンテックスタートアップにとって不可欠な要素となっている。API バンキングを利用したサービスでは、ウォレット ID を中心に顧客データの統合管理が進められ、ユーザー体験の向上と運用コスト削減が実現している。また、規制面では PSD2 の「支払アカウント情報」取得権や KYC/AML 監査要件に対応するため、DWID を活用した認証フローが標準化されつつある。

一方で、チャージバックリスク管理やトークン化の精度向上を求める声も高まっており、業界は DWID のセキュリティプロトコルを継続的に更新している。さらに、QR コード決済の普及に伴い、DWID を利用した「一括決済」や「リアルタイム支払」の実装が進んでいる。

総じて、デジタルウォレットID は金融サービスのデジタルトランスフォーメーションを推進する中核技術として位置づけられ、今後も規制対応とセキュリティ強化を背景に重要性が増す見通しである。

続きを読むには確認が必要です