デリバティブ取引とは、将来の価格や金利、為替レートなどの変動を基にした金融派生商品を売買する取引である。

株式市場においては、株価指数、個別株、株式配当、株主優待、株式分割などの基礎資産を対象に、オプション、先物、スワップ、CFD など多様な形態が存在する。

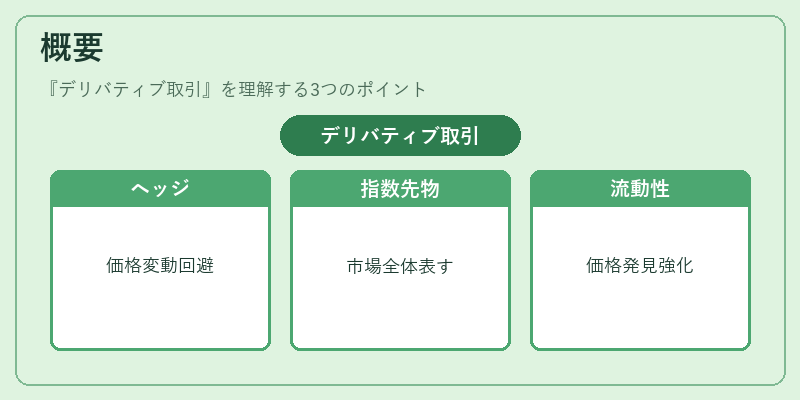

概要

デリバティブ取引は、資産価格の変動リスクをヘッジしたり、レバレッジを効かせて投資効率を高める手段として発展した。

株式市場では、株価指数先物やオプションが最も一般的で、指数先物は市場全体の動きを表す指数を基に、オプションは権利行使価格と満期日を設定して株価上昇・下落のリスクを分離する。

こうした派生商品は、投資家が株式自体を保有せずに、価格変動に対するポジションを取ることを可能にし、流動性の向上と価格発見機能の強化に寄与する。

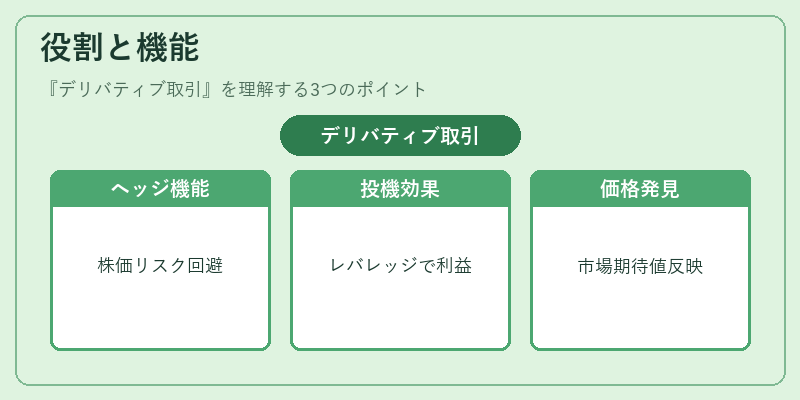

役割と機能

デリバティブ取引は、以下のような機能を果たす。

- ヘッジ:株式保有者は、株価下落リスクをオプションでカバーし、資産価値を安定化させる。

- 投機:レバレッジ効果により、少額の資本で大きなポジションを取ることで、価格変動から利益を得る。

- 価格発見:先物市場の価格は、将来の株価予測を反映し、株式市場の期待値を示す指標となる。

- 流動性提供:オプション取引は、株式市場の取引量を増やし、価格のスプレッドを縮小する。

- リスク転嫁:金融機関は、デリバティブを利用して顧客のリスクを分散・転嫁し、資金調達コストを低減する。

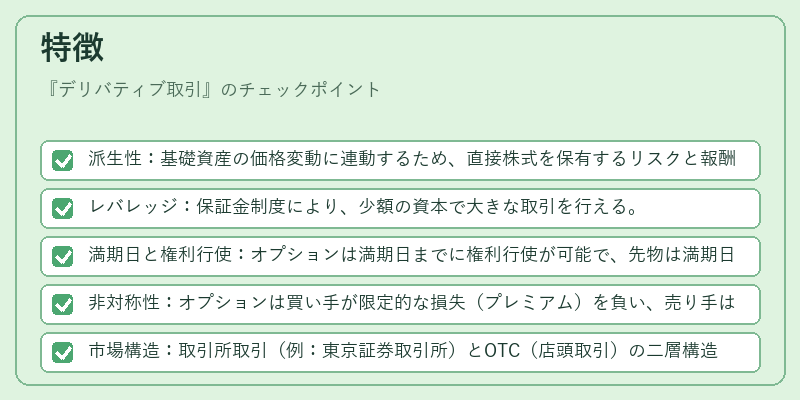

特徴

- 派生性:基礎資産の価格変動に連動するため、直接株式を保有するリスクと報酬を分離できる。

- レバレッジ:保証金制度により、少額の資本で大きな取引を行える。

- 満期日と権利行使:オプションは満期日までに権利行使が可能で、先物は満期日に決済が行われる。

- 非対称性:オプションは買い手が限定的な損失(プレミアム)を負い、売り手は無限に近い損失を負う可能性がある。

- 市場構造:取引所取引(例:東京証券取引所)とOTC(店頭取引)の二層構造が存在し、流動性と規制の差が顕著。

- 価格決定要因:株価指数、ボラティリティ、満期までの時間、金利、配当など複数の要因が複雑に絡む。

現在の位置づけ

近年、デリバティブ取引は株式市場の不可欠な構成要素となっている。

- 規制強化:金融庁は、デリバティブ取引に対するリスク管理基準を厳格化し、保証金制度や報告義務を拡充している。

- 市場拡大:指数先物やオプションの取引量は増加傾向にあり、投資家層は機関投資家から個人投資家へと拡大している。

- 技術革新:デジタル化により、オンライン取引プラットフォームが普及し、リアルタイムの価格情報と自動化された取引戦略が実現している。

- リスク認識:過去の金融危機を受け、デリバティブの過度なレバレッジ利用は監視対象となり、透明性の向上が求められている。

- 国際連携:グローバル市場との連動性が高まり、為替や金利デリバティブと株式デリバティブのクロスリスク管理が重要視されている。

デリバティブ取引は、株式市場におけるリスク管理と投資機会拡大を両立させる重要な手段であり、今後も規制と技術の進化に伴い、その役割は深化していくと予測される。

続きを読むには確認が必要です