デリバティブ・ポジションとは、デリバティブ取引において保有する契約の総合的なエクスポージャーを示す指標である。

概要

デリバティブ・ポジションは、オプション、先物、スワップ、クレジットデリバティブなど、派生金融商品に対する長期(ロング)または短期(ショート)の保有量を合算したものを指す。

この概念は、投資家や機関投資家が市場リスクを定量化し、ヘッジ戦略を設計するために不可欠である。

デリバティブは、基礎資産(株式、債券、金利、通貨など)の価格変動を反映しつつ、レバレッジ効果を持つため、ポジションのサイズが実際の資産価値に対して大きく異なることがある。

そのため、ポジション管理は、リスク管理部門にとって最重要課題の一つとなっている。

役割と機能

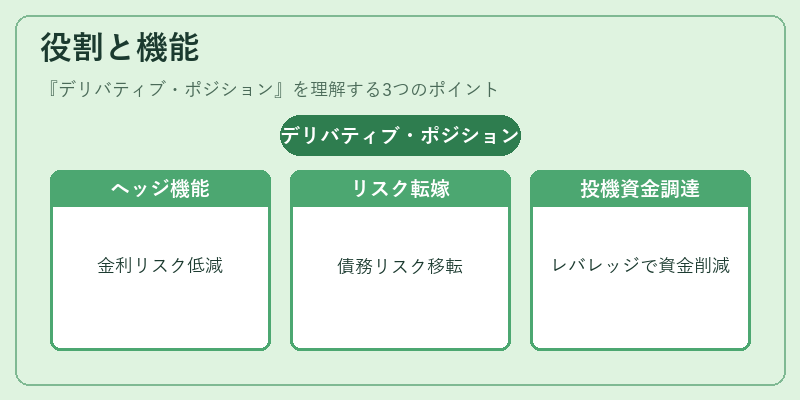

デリバティブ・ポジションは、主に以下の場面で活用される。

- ヘッジ:金利スワップや金利先物を用いて、債券ポートフォリオの金利リスクを低減する。

- リスク転嫁:クレジットデリバティブを通じて、債務不履行リスクを第三者に移転する。

- 投機:オプションや先物を利用して、金利や通貨の変動を予測し、レバレッジをかけて利益を追求する。

- 資金調達:金利スワップを活用し、金利支払義務を低金利の固定金利に変換することで、資金コストを削減する。

ポジションは、マーク・トゥ・マーケット(MTM)で定期的に評価され、損益(P&L)やリスク指標(デルタ、ガンマ、ベガなど)が算出される。

特徴

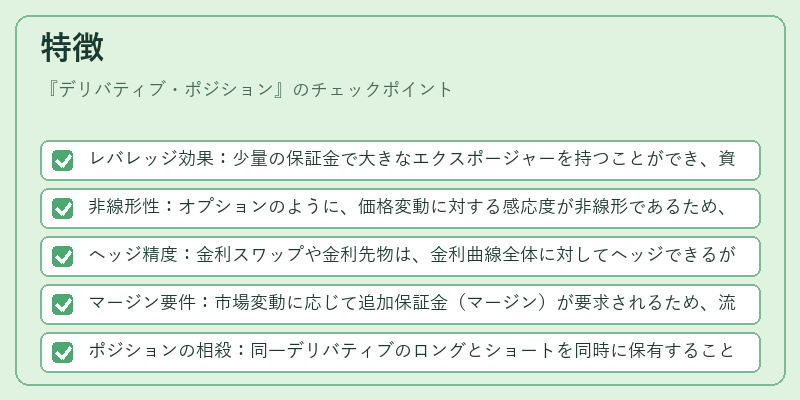

- レバレッジ効果:少量の保証金で大きなエクスポージャーを持つことができ、資本効率を高める。

- 非線形性:オプションのように、価格変動に対する感応度が非線形であるため、リスク管理は複雑化する。

- ヘッジ精度:金利スワップや金利先物は、金利曲線全体に対してヘッジできるが、オプションは特定のストライク価格に対してのみヘッジが可能。

- マージン要件:市場変動に応じて追加保証金(マージン)が要求されるため、流動性リスクが伴う。

- ポジションの相殺:同一デリバティブのロングとショートを同時に保有することで、純エクスポージャーをゼロに近づける相殺が可能。

現在の位置づけ

近年の金融市場では、デリバティブ・ポジション管理は規制強化と市場の高度化に伴い、より重要性を増している。

- 規制枠組み:Basel IIIやEMIRなどの国際規制は、デリバティブ取引に対する資本要件やマージン要件を厳格化し、ポジション管理の透明性を高めている。

- 市場流動性:金利スワップや金利先物市場は、国債や社債の金利リスクヘッジに不可欠であり、流動性の高い取引が行われている。

- 技術革新:アルゴリズム取引や機械学習を活用したポジション管理システムが導入され、リアルタイムでリスクを可視化できるようになっている。

- 環境・社会・ガバナンス(ESG):ESGリスクを考慮したデリバティブ取引(例:金利スワップのESG調整)も増加している。

デリバティブ・ポジションは、金利・債券市場におけるリスク転嫁・ヘッジの核心を担い、規制・技術の進展とともにその重要性と複雑性を増している。

続きを読むには確認が必要です