デリバティブ連動劣後債とは、従来の劣後債と金融派生商品(デリバティブ)を組み合わせた構造化証券である。発行体は、特定の市場指標や金利スプレッドに連動したキャッシュフローを投資家に提供しつつ、自己資本比率向上やリスク転嫁を目的としている。

概要

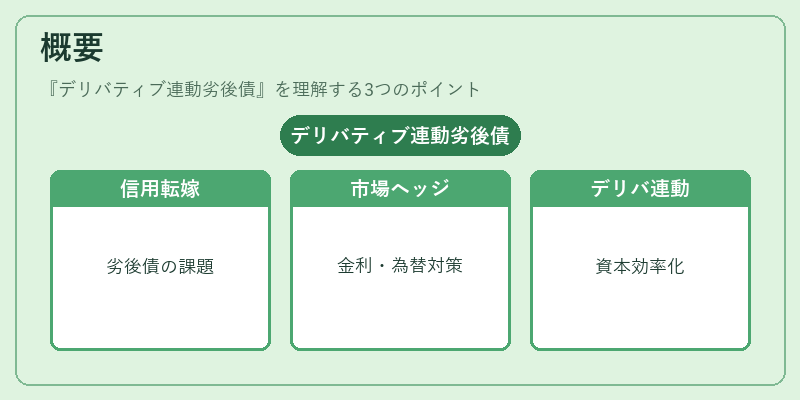

デリバティブ連動劣後債は、2000年代初頭の金融市場の複雑化と規制強化を背景に開発された。従来の劣後債は高い利回りを提供する一方で、発行体の信用リスクが投資家に直接転嫁される点が課題だった。また、金利や為替などの市場変動へのヘッジ機能が不足していた。これらを解決すべく、デリバティブ(例えばスワップ・オプション)を組み込むことで、キャッシュフローを市場指標に連動させる構造が生まれた。発行体は、劣後債の優先順位を保持しつつ、派生商品の価格変動によってリターンを調整できるため、資本効率化とリスク管理を同時に実現することが可能となった。

役割と機能

デリバティブ連動劣後債は、主に以下の場面で活用される。

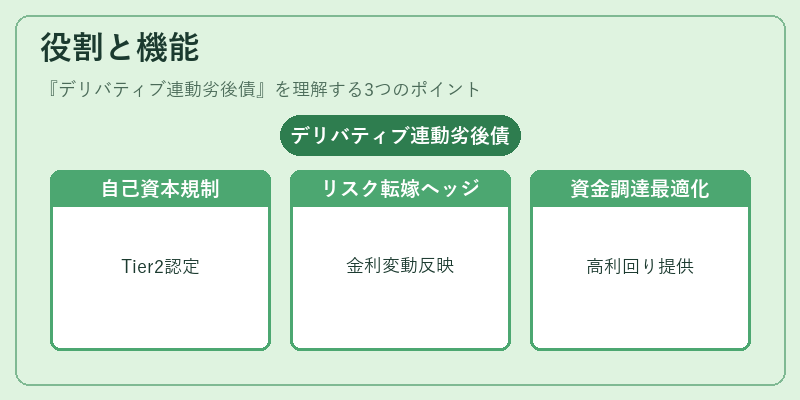

1. 自己資本規制への対応 – Basel III 等の基準では、劣後債がTier 2 資本として認定されるため、発行体は高い利回りを提供しながらも自己資本比率を維持できる。

2. リスク転嫁とヘッジ – 連動するデリバティブにより、市場金利や信用スプレッドの変動がキャッシュフローへ直接反映され、投資家は市場リスクを負担しつつも一定の安定性を得る。

3. 資金調達コストの最適化 – 伝統的な社債より高い利回りを提供する一方で、デリバティブによる価格変動ヘッジがあるため、発行体は市場環境に応じて調整可能。

4. 投資家のポートフォリオ多様化 – 高いリターンと同時に、金利・信用スプレッドへのエクスポージャーを持つことで、インデックスやヘッジファンド等の戦略的配置が可能となる。

特徴

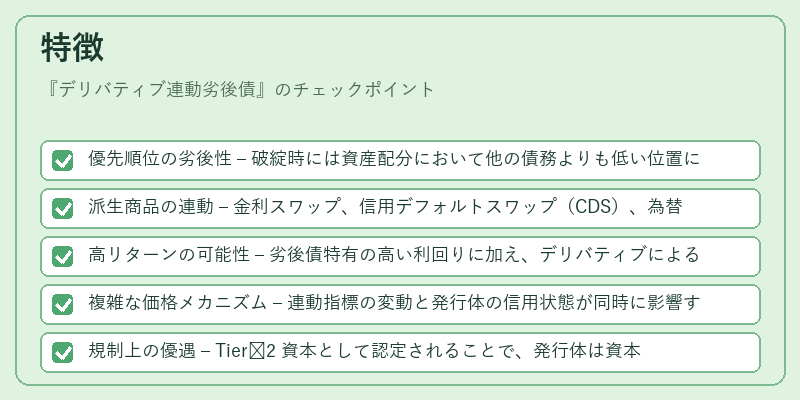

- 優先順位の劣後性 – 破綻時には資産配分において他の債務よりも低い位置に置かれる。

- 派生商品の連動 – 金利スワップ、信用デフォルトスワップ(CDS)、為替オプション等と組み合わせることで、キャッシュフローが市場指標に直接リンクする。

- 高リターンの可能性 – 劣後債特有の高い利回りに加え、デリバティブによるプレミアムを受け取れるため、投資家は通常よりも高い収益を期待できる。

- 複雑な価格メカニズム – 連動指標の変動と発行体の信用状態が同時に影響するため、評価・リスク管理が高度化している。

- 規制上の優遇 – Tier 2 資本として認定されることで、発行体は資本調達コストを抑制できる一方で、投資家は規制枠組み内でのリスクを受け入れる必要がある。

現在の位置づけ

近年の金融環境では、低金利・高インフレーションという相反するマクロ条件下で、発行体は柔軟な資本構造を求められている。デリバティブ連動劣後債は、その一例として注目されており、特に銀行や保険会社が自己資本比率向上と市場変動ヘッジの両立を図る際に選択肢となっている。また、IFRS 9 の金融商品評価基準導入以降、デリバティブ連動劣後債の公正価値計測が求められるようになり、投資家はより透明性の高い情報を得ることができるようになった。

規制面では、Tier 2 資本としての認定に加え、一定のリスク指標(VaR 等)やストレステスト結果が発行要件となるケースも増えている。一方で、市場参加者はデリバティブ連動劣後債を利用した構造化投資商品として、ヘッジファンド・プライベートエクイティ等の機関投資家間で取引が活発に行われている。

今後も金利環境や信用市場の変動に応じて、新たな連動指標(例:ESGスコア、クラウドサービス料金指数など)を取り入れた商品設計が進むと予測される。これにより、デリバティブ連動劣後債は金融市場の高度化・多様化に貢献し続ける重要な金融資産クラスとして位置づけられる。

続きを読むには確認が必要です