デリバティブポジションとは、金融商品において将来の価格や金利等を基にした派生的な取引権利・義務を有する契約に対して保有される投資立場である。

目次

概要

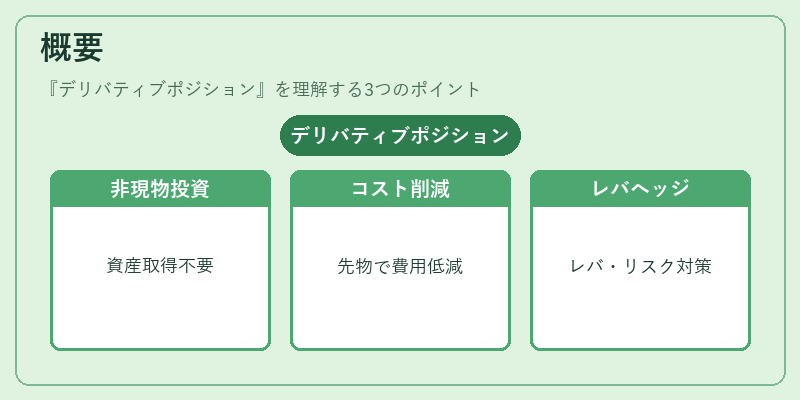

デリバティブは、現物資産を直接取得せずとも市場へのエクスポージャーを実現できるため、投資信託やETFの運用戦略に不可欠な手段となっている。特にインデックスファンドでは指数先物・オプションを利用し、基準価額と連動性を高めつつコスト削減を図るケースが多い。また、アクティブファンドやヘッジファンドは、レバレッジ効果やリスクヘッジのためにデリバティブポジションを活用する。こうした背景から、デリバティブポジションは投資信託・ETFにおける「非現物エクスポージャー」の代表的手段として位置づけられる。

役割と機能

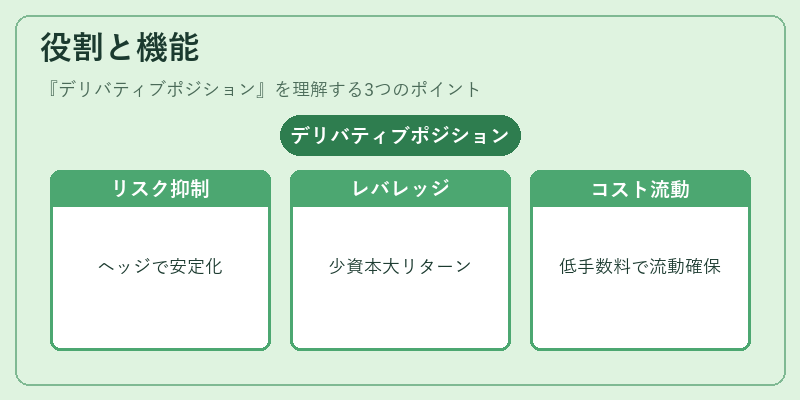

- ヘッジ – 金利変動や為替リスクを抑制し、基準価額の安定化に寄与。

- レバレッジ – 少量の資本で大きな市場エクスポージャーを構築し、上乗せリターンを狙う。

- コスト最適化 – 先物・オプション等は現物取引よりも手数料が低く、トラッキングエラーの削減に寄与。

- 流動性確保 – 市場が薄い資産に対してもデリバティブを通じて流動性を担保できる。

これらは投資信託・ETFの運用方針(アクティブ、パッシブ、スマートベータ等)や対象市場(国内外株式、債券、商品等)に応じて組み合わされる。

特徴

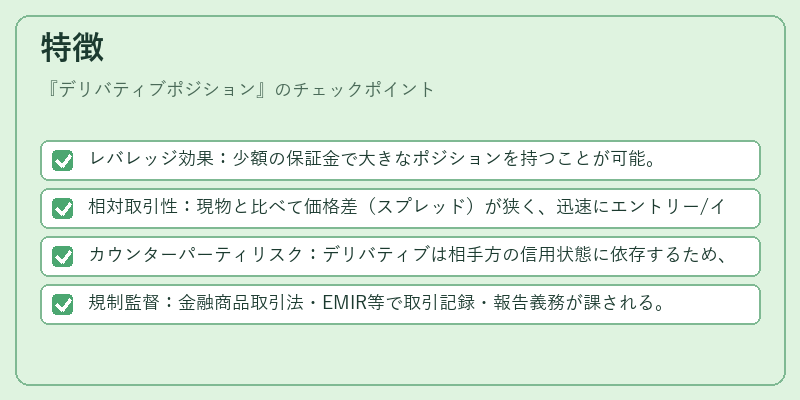

- レバレッジ効果:少額の保証金で大きなポジションを持つことが可能。

- 相対取引性:現物と比べて価格差(スプレッド)が狭く、迅速にエントリー/イグジットできる。

- カウンターパーティリスク:デリバティブは相手方の信用状態に依存するため、保証金やマージン管理が必須。

- 規制監督:金融商品取引法・EMIR等で取引記録・報告義務が課される。

これらの特徴は、投資信託・ETFが「無分配型」や「ファンドオブファンズ」といった複合構造を採用する際に重要な判断材料となる。

現在の位置づけ

近年、ESG要件の強化や低金利環境下でデリバティブポジションは投資戦略の核として注目されている。特にスマートベータETFでは、オプションを用いてボラティリティ・スケーリングやダウンサイドヘッジを実施し、トラッキングエラーを抑制する手法が広まっている。一方で、規制の厳格化に伴いマージン要件や報告義務が増大しており、運用コストへの影響が懸念される。さらに、デリバティブ市場の流動性変動は投資信託・ETFの基準価額に直接的な影響を与えるため、ファンドマネージャーは継続的なリスク管理と透明性確保が求められる。

×

続きを読むには確認が必要です