直系尊属遺留分とは、相続において被相続人の直系尊属(配偶者・子・孫)に対して法定で保障される最低限の遺産割合を指す。

目次

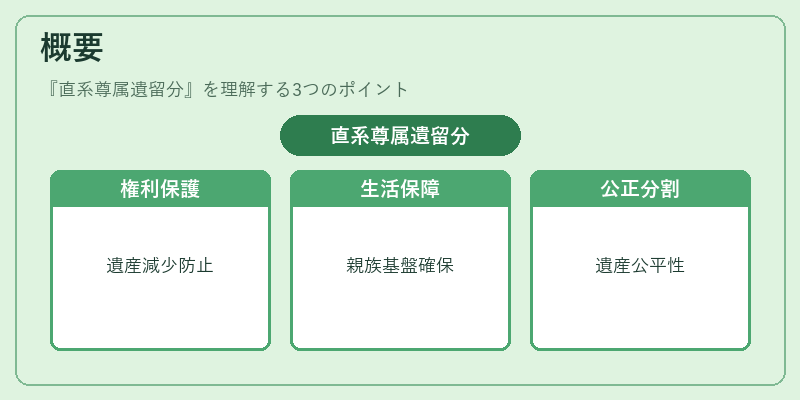

概要

民法第883条から第888条に規定される直系尊属遺留分は、相続人が被相続人の意思表示(遺言・贈与)によって不当に減少させられることを防ぐため設けられた制度である。

この制度は、家族構成において最も親密な関係にある直系尊属が生活基盤を確保できるよう保障し、遺産分割の公正性と社会的安定を図っている。

役割と機能

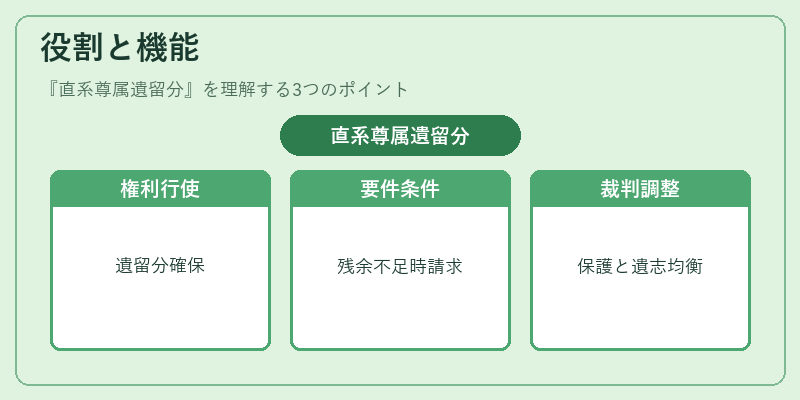

直系尊属は、相続開始後に遺留分減殺請求権を行使することで、自らの法定割合(配偶者は1/2、子・孫は1/6)を確保できる。

要件としては、遺産総額から既存の相続人への分割金額を差し引いた残余が遺留分に満たない場合に請求が可能であり、裁判所によって調整される。

この機能により、被相続人の遺志と直系尊属の保護とのバランスが取られる。

特徴

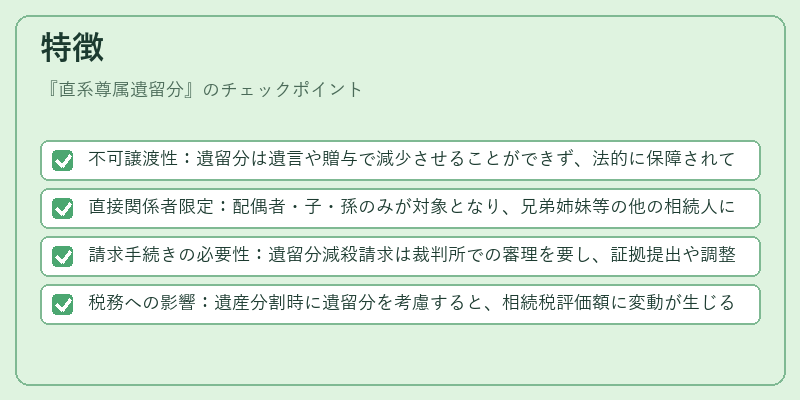

- 不可譲渡性:遺留分は遺言や贈与で減少させることができず、法的に保障されている。

- 直接関係者限定:配偶者・子・孫のみが対象となり、兄弟姉妹等の他の相続人には適用されない。

- 請求手続きの必要性:遺留分減殺請求は裁判所での審理を要し、証拠提出や調整が不可欠。

- 税務への影響:遺産分割時に遺留分を考慮すると、相続税評価額に変動が生じることがある。

現在の位置づけ

直系尊属遺留分は民法上確立された基礎的権利であり、近年の社会構造変化(核家族化・高齢化)を背景に依然として重要視されている。

相続争いでは頻繁に訴訟が提起される一因となり、遺言作成時には遺留分を考慮した分割計画が推奨される。

また、事業承継税制等の特例制度を利用する際にも、直系尊属に対して適切な配分を行わないと、後々の法的紛争や税負担増につながるため、慎重な設計が求められる。

×

続きを読むには確認が必要です